すべてがEになるーEthena 2025

DeFi・CeFi・TradFiはEthenaに収束する。金融構造そのものを変えにいくEthena Labsの野心とは?

Ethena LabsファウンダーのGさん(@gdog97_)による、Ethenaの2024年の振り返りと2025年の狙いを綴った記事を日本語訳しました。元の記事「Ethena 2025: Convergence」はこちらからどうぞ。

5月、私は「Ethena 2024 エンドゲーム・ロードマップ」を発表した。そこでは、私たちが“インターネット・マネー”と呼ぶ、クリプト領域において最も重要だと信じるプロダクトを構築するというビジョンを示した。その実現により、DeFi・CeFi・TradFiの間に存在する資本と金利の乖離を、ひとつに収束(Convergence)させるのだと。

振り返ってみて、今年最も誇らしく思う瞬間は、6ヶ月間に及ぶ下落相場の中で、私たちが示したレジリエンス(耐性)だった。マーケットの弱さを笑いながら眺めていた「ピーナッツギャラリー」(くだらない批判をする人たち)もいたが、それでも私たちを信じて離れずにいてくれた人々がいた。その存在には、言葉にできないほど感謝している。

Ethenaを応援するという決断は簡単ではなかっただろう。ユニークなリスクもあったし、馴染みのない新しいコンセプトも多かった。それゆえ、「Ethena Labsチームは約束を守るはずだ」という信頼が不可欠だった。

だが、新しいことに挑み、常識に疑問を投げかけ、この領域を前に進めようとするなら、それは避けて通れない道だ。

チーム一同、あなたが私たちを信じてくれたことに心から感謝する。そして、その信頼に応えるために、毎日毎時間を費やして、より良いプロダクトを作ろうと努力できることを、本当にありがたく思っている。

私がEthenaの構想を本気で形にしようと決めたのは、Lunaが崩壊した数日後のことだった。そして、チームを雇い入れたのは、FTXの破綻から数ヶ月後だった。

2023年のベアマーケットの中で、私たちはできる限りの構築を続けた。直近の6ヶ月間の下落相場では、むしろギアを上げ、私たちがEthenaで目指すビジョンを、コアとなるプロダクトとそのエコシステムの両面において、10倍のスケールで捉え直した。

ここでは、私たちが描いている2025年の野望について詳細に共有したいと思う。

概要

本記事では、以下のトピックについて取り上げる。

- 2024年におけるEthenaの各種指標のまとめ

- sUSDeという特化型プロダクトを通じた、Ethenaの伝統金融(TradFi)領域への進出

- なぜsUSDeは、ETFの次に伝統金融が進むべき論理的なステップなのか

- 金利緩和というマクロ環境の追い風がUSDeにもたらす影響

- 現在と未来の「クリプト・ドル」環境

- 10億人のための貯蓄&決済アプリをTelegram上で構築するというEthenaの構想

- Ethena Networkのエコシステムにおけるアプリケーション群と新たなチェーンについて

2024年Ethenaまとめ

2024年、Ethenaは顕著な成果を上げた。

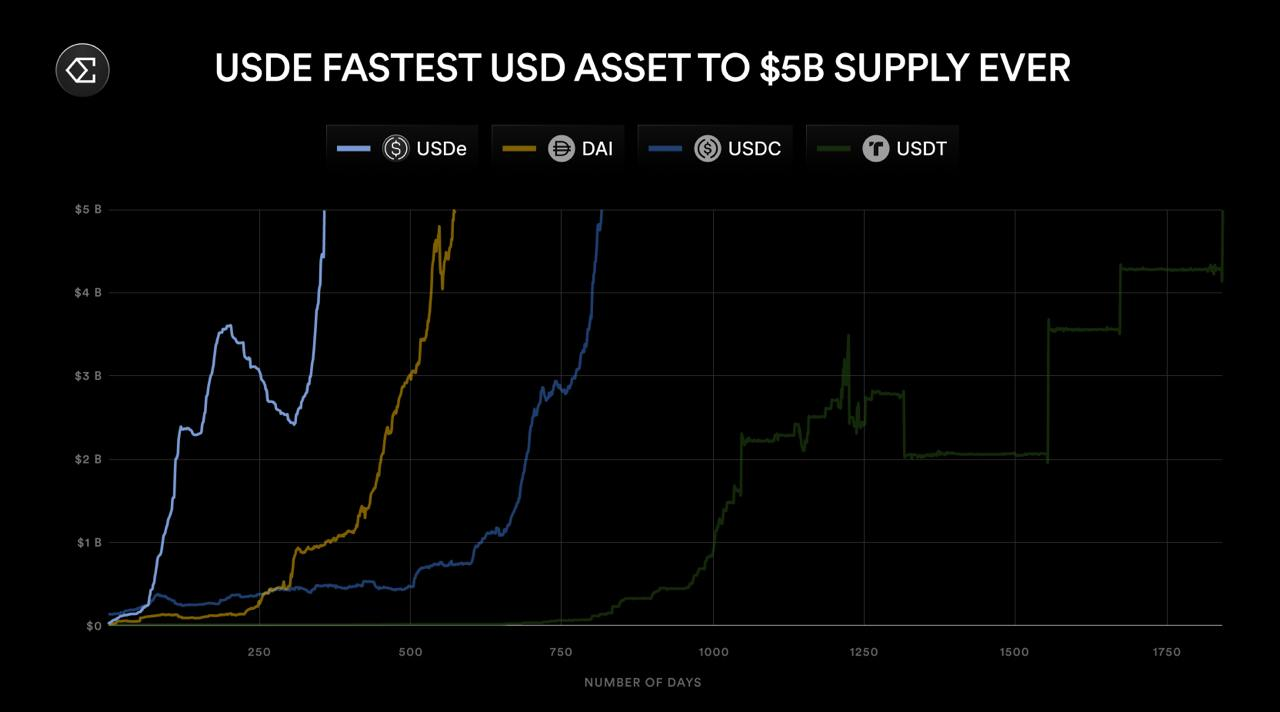

- ローンチからわずか10ヶ月で、供給量60億ドルに達し、クリプト業界におけるUSD建て資産として第3位の規模に成長

- 暗号資産の歴史上、最速で供給量50億ドルに到達したUSD資産

- 直近の月次実績で、年換算収益ベースが12億ドルを突破

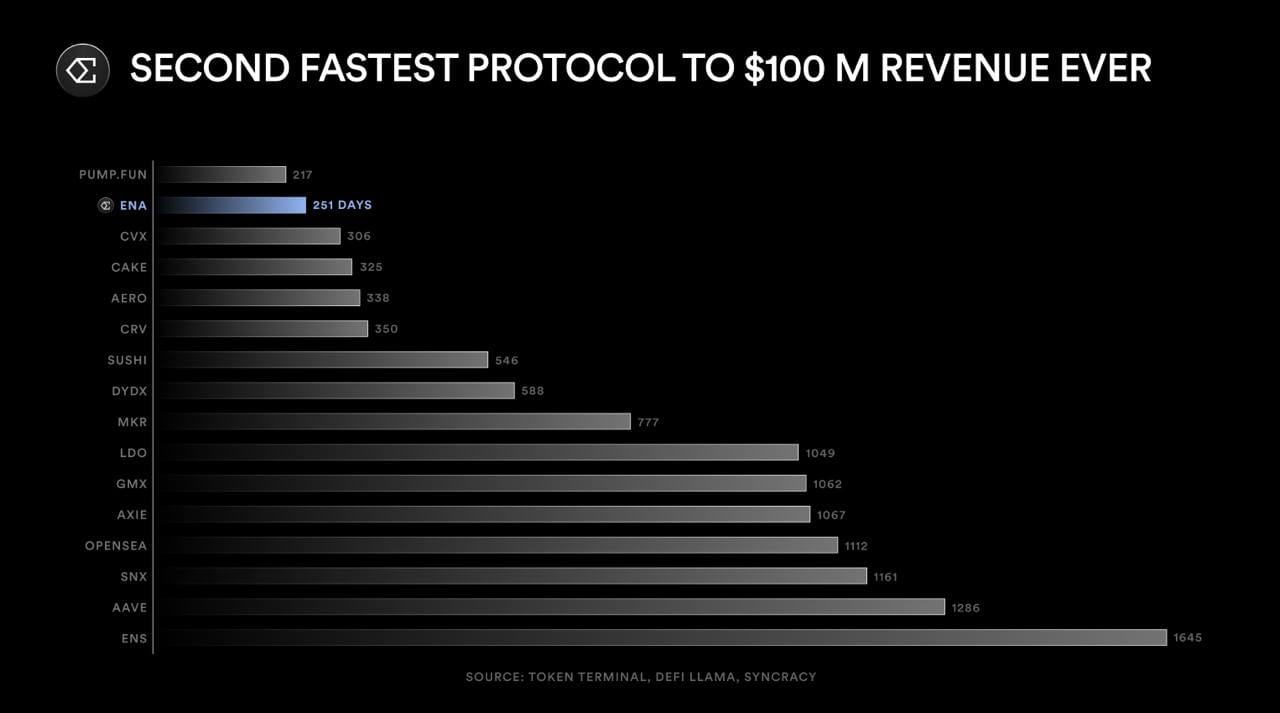

- 収益1億ドル到達までのスピードにおいて、pump.funに次ぐクリプトスタートアップ史上2位

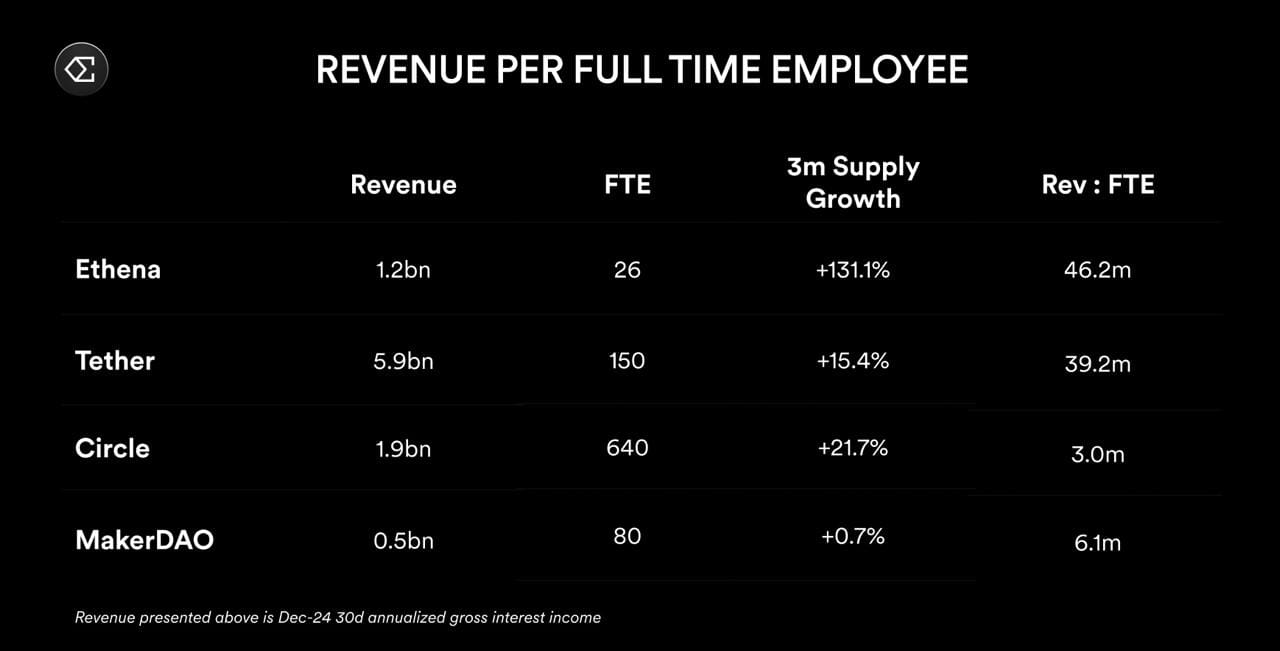

- 12月時点で、フルタイム従業員(FTE)1人あたりの収益が業界最高に

私がDeFiプロトコルに最初に興味を惹かれたのは、

- ソフトウェアの限界費用でスケールする金融サービス

- インターネットの速度で世界中を自由に移動できる資本

この2つが組み合わさることで、ほぼゼロに近いコスト構造で、地上でもっとも収益性の高い組織が生まれうるということだった。その時、Ethenaはまだ影も形もなかった。

Ethenaが一般公開されたのは、2024年2月のことだ。

それからまだ1年も経たないうちに、USDeの供給量は約60億ドルに達し、Ethenaはクリプト史上でも屈指の成長速度を誇るアプリケーションとなった。誕生からたった1年しか経っていないにも関わらず、それでもUSDeは、すでに10年近く稼働しているUSDTとUSDCに次ぐ規模にまで到達した。

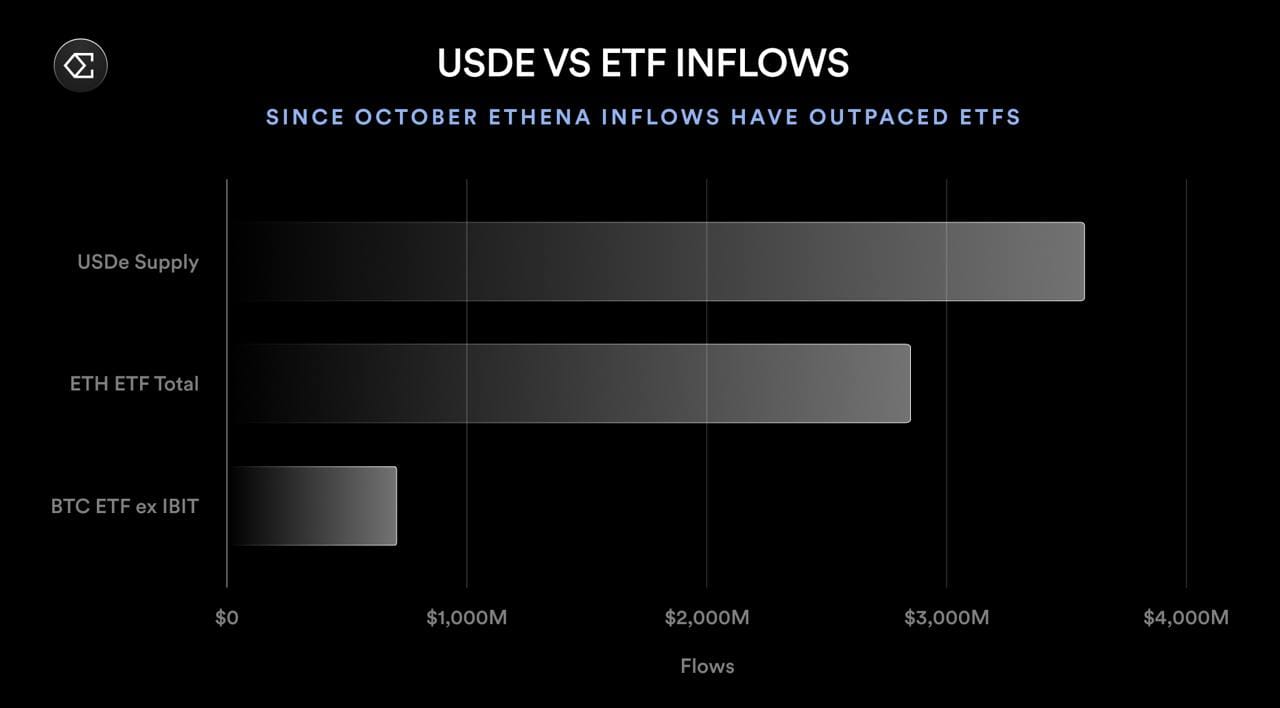

USDTとUSDCを除けば、2024年にオンチェーン上で成長したUSD建て資産のうち、実に85%がEthenaによるものだった。直近の数週間では、USDeへの実際のドル流入額が、歴史上もっとも成功したETFプロダクト群の合計成長率すら上回っている。

DeFi領域において、Ethenaは他の金融アプリケーションにとって不可欠な基盤の一部となっている。たとえば、PendleのTVLの50%以上はEthena由来であり、Skyの収益の約25%、すなわち1億ドル超も何らかの形でEthenaと結びついている。MorphoにおけるTVLのおよそ30%も、Ethena資産を活用したレバレッジによるものだ。AaveにおけるEthenaのローンチは、2024年で最も急速に成長した新資産となり、わずか3週間でTVL12億ドルを突破した。さらに、EVMベースのパーペチュアル取引所の大半が、すでにUSDeを担保資産として統合している。

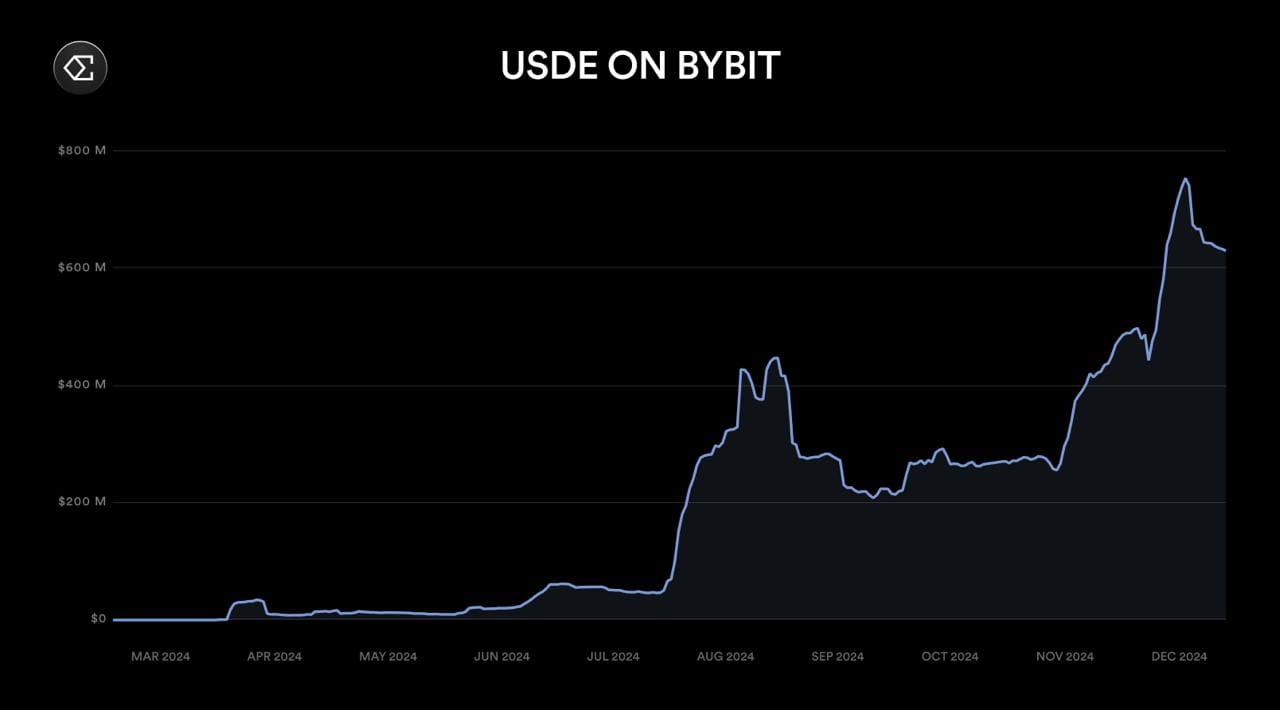

また、Ethenaはオンチェーンプロダクトの中でも先駆けてCeFiマーケットに食い込み始めており、現在ではUSDeが約60%の中央集権型取引所で統合されている。上位5取引所のうち、まだUSDeが統合されていないのは2社のみだ。数週間前には、Bybit上のUSDe残高がUSDC残高を逆転し、このユースケースにおけるプロダクト・マーケット・フィットが明確に示された。

先月には、BlackRockのBUIDLを担保とした新たなプロダクト「USDtb」もローンチした。このプロダクトは、エンドユーザーにとっては通常のステーブルコインのように機能するが、中央集権型取引所などの配信パートナーとの整合性を重視して設計されており、彼らのプラットフォーム内に自然に組み込める構造となっている。1月を通して、取引所とのインテグレーションを順次展開していく予定であり、これにより取引所側は、Ethenaのプロダクト群を通じて、フルレンジのドル建て資産をユーザーに提供できるようになる。

さらに最近では、分散型・オンチェーンのステーブルコイン発行者が、自らのプロダクトの裏付け資産として、USDeやRWA(現実資産、リアルワールドアセット)を組み合わせる動きが見られるようになった。たとえば、Sky、Frax、Usualといったプロジェクトはいずれも、自社プロダクトの中でEthenaの資産を活用している。

しかし、こうした成果のすべてですら、これから訪れる未来の前では、ささやかな序章に過ぎない。

Ethenaの次なる成長の段階は、「伝統金融へのプロダクト輸出」によってもたらされる。

インフラはすでに整い、規制の道筋も明確になっている。そしてその先に広がる可能性のスケールは、これまでクリプトが見てきたどのマーケットよりも遥かに大きい。

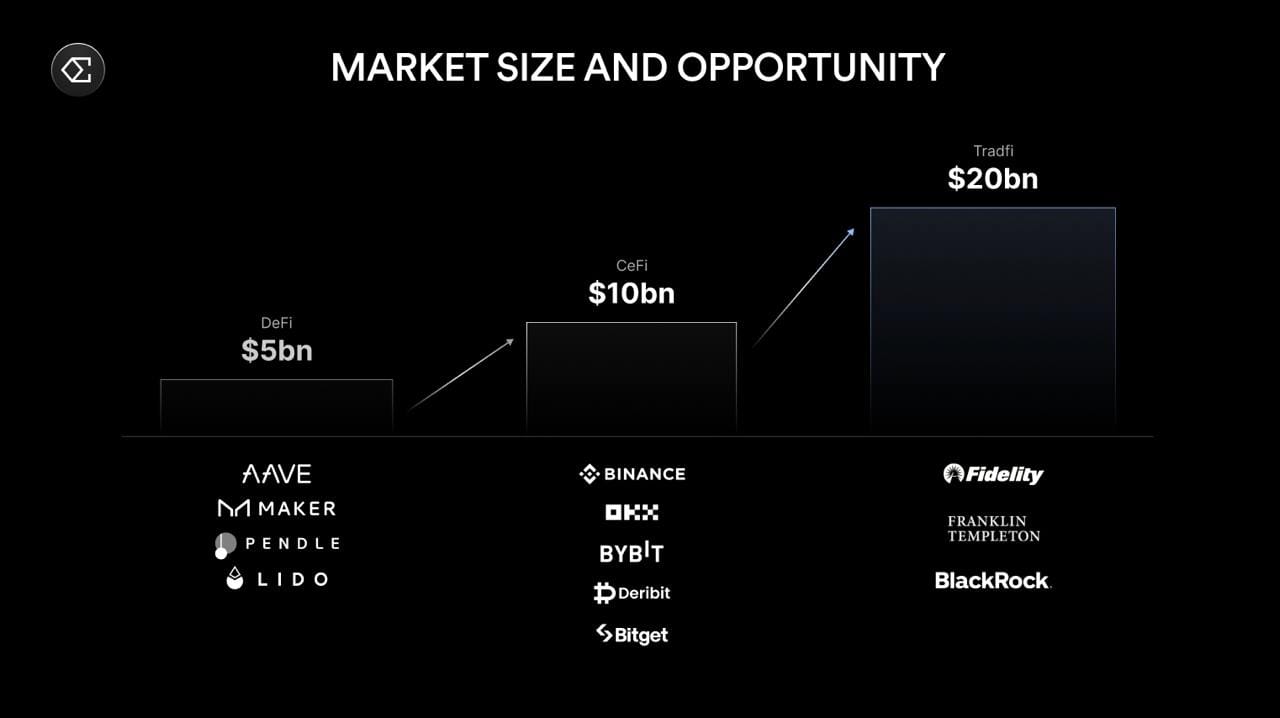

TradFi: Convergence

固定金利市場(Fixed Income Markets)は、世界で最も大きな流動性を持つ投資アセットクラスであり、その規模は190兆ドルを超えている。資産運用会社、政府系ファンド、年金基金、保険会社など、多くの資本はこの固定金利市場に投じられている。一方で、現在のクリプト全体の時価総額は、世界人口の0.5%にも満たないオーストラリアの債券市場よりも小さい。これは、規模の違いがいかに圧倒的であるかを如実に物語っている。

そして地球上でもっとも重要な「富の保存手段」は、実のところ極めてシンプル、利回りのあるドルである。その単純なプロダクトに対する需要は、ビットコインを含むクリプトマーケット全体の数桁上をいく。

だからこそ、ETFに続くこれらの資本主体にとって、次に論理的なステップは「ドル建ての貯蓄プロダクト」なのである。そして今のクリプトにおいて、その需要に応えられる唯一の市場規模を持つのが、フューチャーズ・ベーシス(先物裁定)なのだ。

Ethenaは現在、その需要を満たすプロダクトを提供できるポジションにある。

TradFi Wrapped sUSDe: iUSDe

Ethenaは来月、新たなプロダクト「iUSDe」をローンチする予定だ。これは、sUSDeを規制された形でレガシー金融へと輸出するために設計されたものである。

iUSDeの仕組みはsUSDeと本質的に同一だが、トークンレベルで一部の移転制限を加えたシンプルなラッパーコントラクトが追加されている。これにより、伝統的な金融機関が保有・活用できるよう設計されている。

この仕組みの一環として、規制を受けた投資マネージャーが運営するSPV(特別目的事業体)を通じ、対象となる金融機関が暗号資産のインフラに触れることなく、株式の形でサブスクリプションを受けられるよう設計されている。

iUSDeの初期伝統金融ディストリビューション・パートナーについては、今月中に発表予定だ。

2025年第1四半期におけるEthenaの最優先事項は、このiUSDeを伝統的な金融機関の顧客が利用できるよう、以下の分野にまたがるパートナーと連携して流通網を構築することにある:

- 資産運用会社(Asset Managers)

- プライベート・クレジット・ファンド

- 上場取引プロダクト(Exchange Traded Products)

- 私募投資信託

- プライムブローカー(Prime Brokers)

iUSDeの登場により、レガシー金融はSOFR(担保付翌日物金利)に100〜200bps(1〜2%)のスプレッドを加えた水準でドルを調達できるようになる。

この構造が整えば、sUSDeのリターンと無リスク金利とのスプレッドが収束するまで、かつてない規模の資本がEthenaへと流入し続けるだろう。

この文脈において、EthenaはDeFi・CeFi・TradFiを横断しながら「金利裁定機能」を果たす存在となり、資本の流れと金利水準の収束を促す媒介として機能する。

さらに、伝統的な金融機関はiUSDeを「無リスク金利+スプレッド」として価格付けでき、一方でUSDeの供給量は、クリプトネイティブな金利の変動に応じて調整される。すなわち、インターネット・ファイナンスとレガシー・ファイナンスを結ぶ“調整弁”としての役割を担うことになる。

現在の市場環境を踏まえると、iUSDeには100億ドルを超える追加資本の受け皿となる潜在力があると私たちは見ている。

iUSDeがTradFiにとって魅力的な理由

EthenaのiUSDeが他と一線を画している点は、次の通りだ。

- クリプトネイティブでありながら、実質的なリターンを伴い、かつ10億ドル規模でスケーラブルに機能する数少ない収益源を2つ組み合わせていること

- リターンがレガシー金融の金利と「弱い逆相関」を示しており、分散効果が期待できること

- 裏付け資産が、TradFiの審査基準に適合するカストディアンに保管されていること

先物ベーシス利回りとステーキング利回り、このふたつの拡張可能なクリプト収益源を、ひとつの「ドル建てプロダクト」としてパッケージ化することで、TradFiのアロケーターは、複雑なプロトコルに触れることなく、シンプルにクリプトが生み出す超過リターンへシンプルにアクセスし収益を享受できるようになる。

つまり、iUSDeは「TradFiが理解できる構造」で、「TradFiが触れられなかった収益源」へ、ただ一つの資産で橋を架けるプロダクトなのだ。

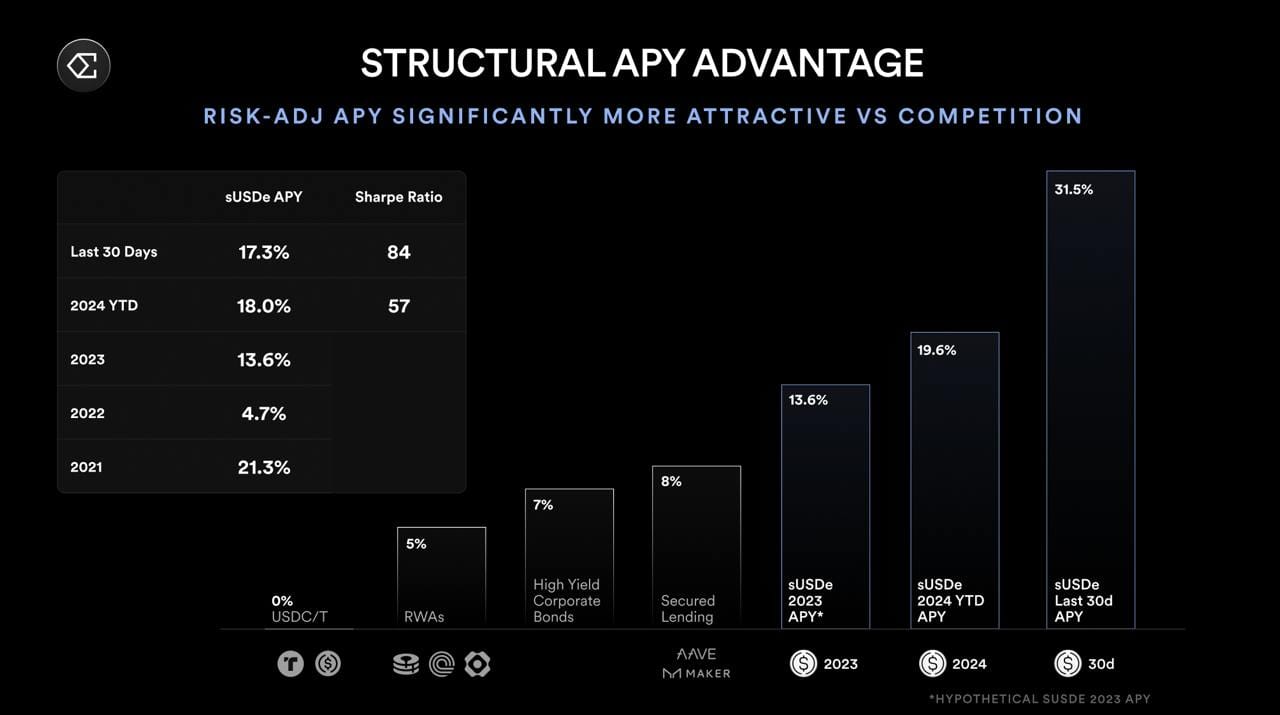

EthenaのiUSDeを、既存のレガシー固定金利ポートフォリオの文脈で見たとき、「レバレッジなしで年利20%近いドル利回りを生む資産」が過去1年で実際に存在していたという事実は、常識では考えられないほど異例である。

今後、金利が低下していく環境においては、iUSDeはその代替手段として、ますます魅力を増していくことになるだろう。

クリプトマーケットにおける「ベーシス」の規模は、いまだ十分に理解されていない。だが実際には、これは空間全体における最大の実質キャッシュフロー源であり、Ethenaのローンチ以降の1年で、その規模は3倍以上に拡大している。そして重要なのは、このベーシス市場が、すでにTradFiにとって魅力的な「規模の投資機会」になっているという事実である。

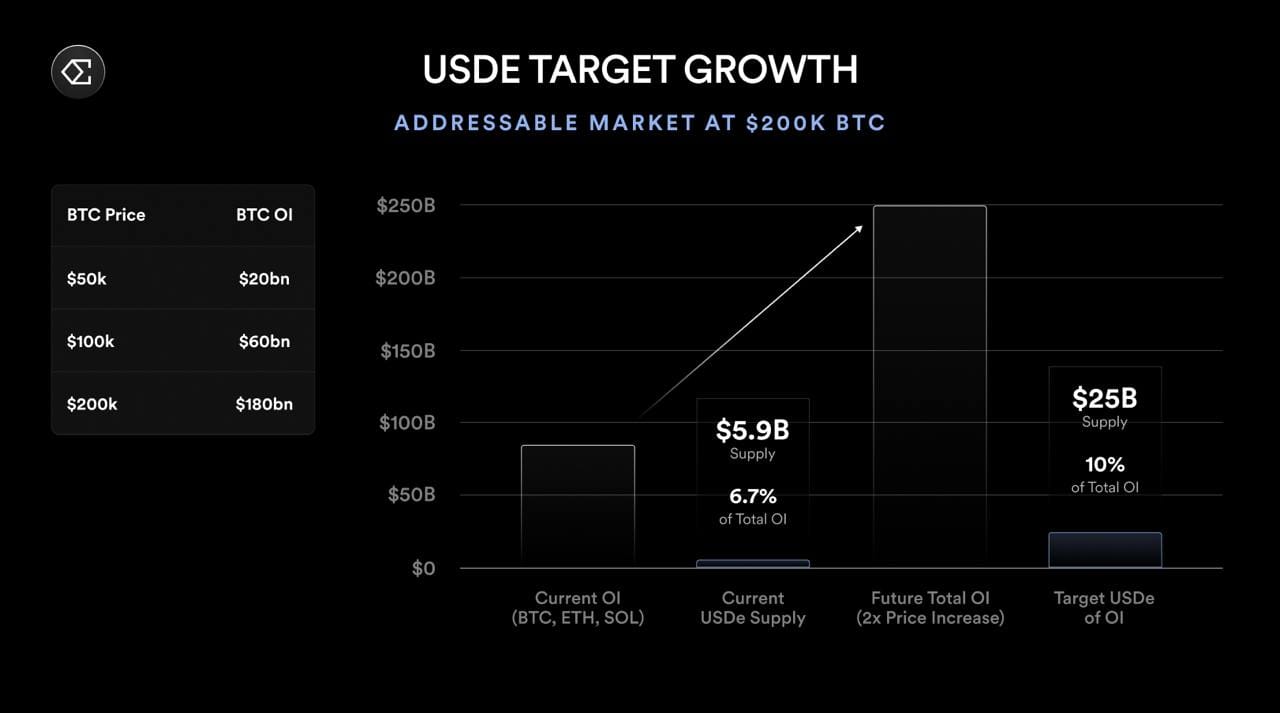

現在、オープンインタレスト全体は約1100億ドルであり、平均年率ベーシスが約20%であることを踏まえると、Ethenaによって創出される年換算キャッシュフローはおよそ100億ドルにのぼる。これは、ETHのリキッドステーキング市場全体が生み出すキャッシュフローのおよそ10倍に相当する規模だ。

現時点でEthenaが占めるオープンインタレストの割合は約7%。仮にBTC価格が20万ドルに達し、USDeが全オープンインタレストの10%を担うとすれば、その供給量は250億ドル規模に拡大する計算となる。

道筋は、すでに明確だ。あとは、我々がそれを確実に実行し、レガシー金融の世界へとプロダクトを届けるだけである。

マクロ金利の追い風と負の相関性について

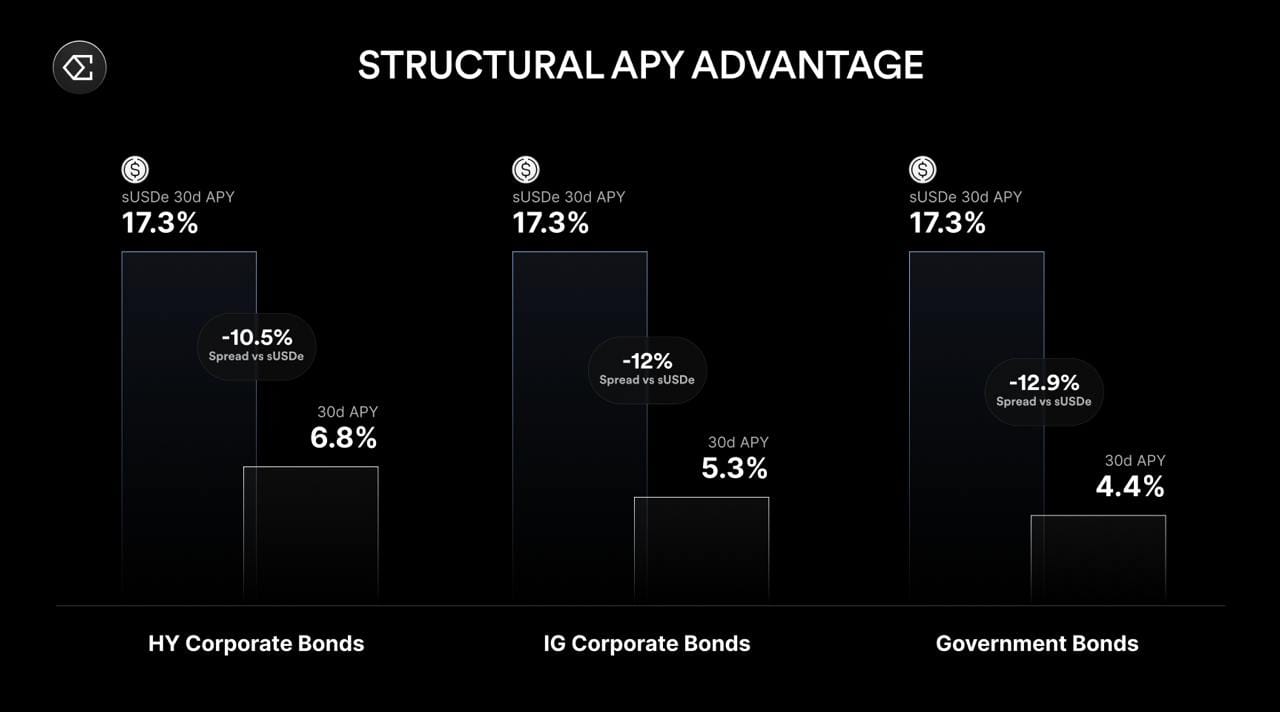

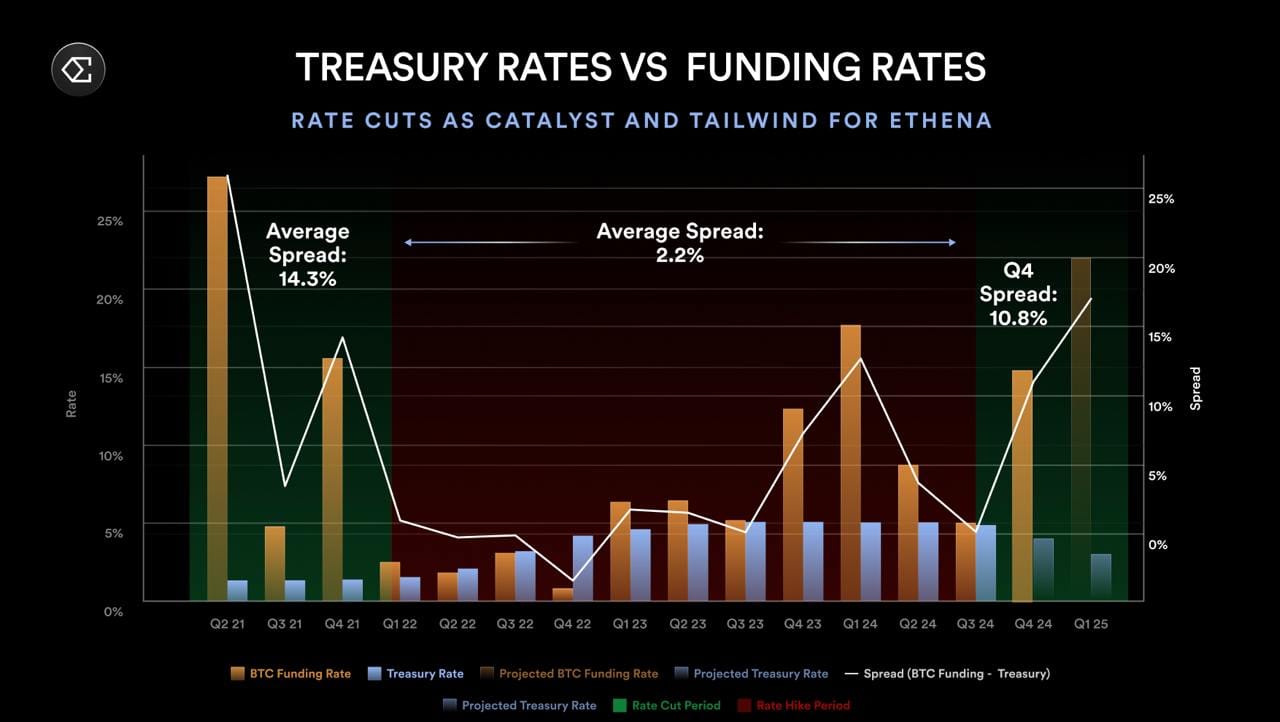

sUSDeがTradFiにとって特に魅力的なのは、プロトコル利回りが実質金利(real rates)と負の相関関係にあるという特性だ。これは、レガシー金融に存在するほぼすべての債券系プロダクトには見られない、極めて珍しい性質である。

この構造は直感的にも理解しやすい。実質金利が低下し続ける局面では、クリプト市場における投機的活動が加速し、ロングポジションを取るためのレバレッジ需要が増加する。その結果、ファンディングレート(資金調達金利)が上昇し、最終的にEthenaが回収する利回りが拡大する。

実際、この現象は、2020年〜2021年のゼロ金利政策(ZIRP)期間中にも観測されており、当時はファンディングと実質金利のスプレッドが15%を超えて拡大した。そして2024年第4四半期、同様の動きが再び始まりつつある。

直近では、実際に約75bpsの利下げが行われた際に、ファンディングレートが約8%から20%超へと上昇する動きが、第4四半期中に確認された。この傾向は、来年以降の金融緩和サイクルにおいても継続するだろう。

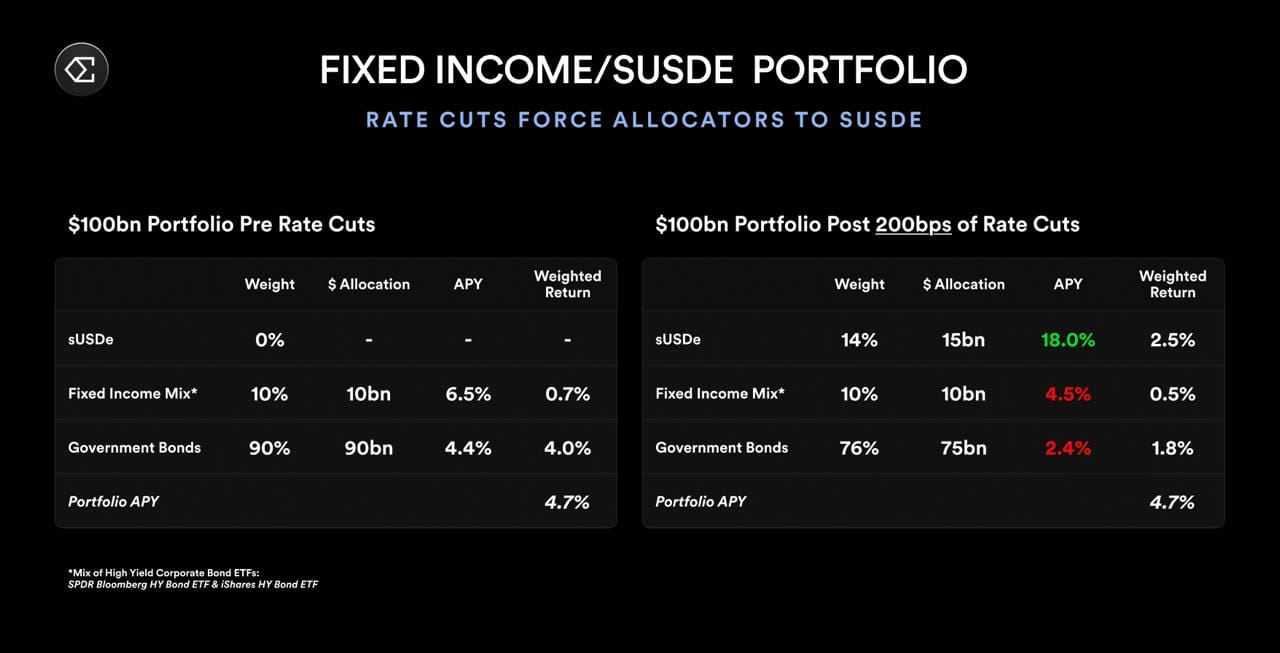

金利の低下は、Ethenaの成長とファンダメンタルズの両方に対して、複利的な効果をもたらす。安定資産への需要拡大を促すだけでなく、RWAのベンチマーク金利が下がることで、レガシー債券の実質利回りが減少し、それを補完するプロダクトとしてEthenaのリスク調整後魅力度が相対的に高まる。

例として、1000億ドル規模の固定金利ポートフォリオにおいて金利が200bps低下した場合、ポートフォリオ全体の利回りを維持するには約150億ドル分のsUSDeを追加する必要がある。

クリプトネイティブな源泉から生まれる、リスク調整後で優れたドル建て利回り──それこそが、数十億ドル規模の資本を「旧金融システム」から「インターネット・システム」へと流出させる原動力となる。

Ethenaは、その流れの中心となる。

そして、それが実際に始まるのが、2025年第1四半期だ。

クリプト・ドル戦争の未来

クリプト・ドルの現在と未来は、大きく姿を変えていくだろう。

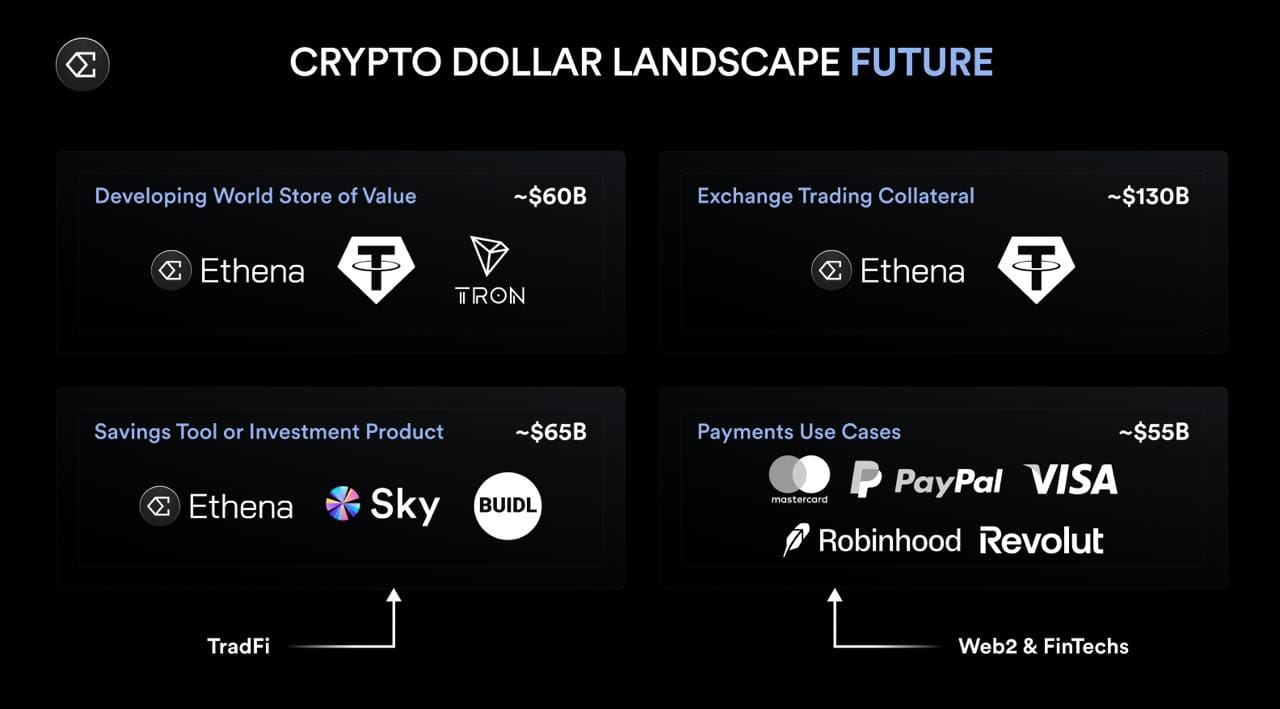

現時点でのステーブルコインのユースケースは、大まかに以下の4つに分類できる:

i) 取引および担保用途(Exchange trading & collateral)

現在はTetherが圧倒的なシェアを占めており、大半の現物・パーペチュアルペアがUSDT建てで取引されている。マーケット規模は約1250億ドルだ。Ethenaは派生商品の担保領域で競合しており、すでに2番目に大きな取引所においてUSDCを逆転した。

ii) 新興国における価値保存手段(Store of value in the developing world)

米国外に住む個人がドル経済へアクセスする手段として利用されており、こちらもTron上のTetherが主流。市場規模は約600億ドルだ。

iii) 貯蓄ツール・投資プロダクト(Savings tool or investment product)

現時点では、EthenaとSkyがこのカテゴリを主導している。レガシー金融との接点はほぼ皆無だが、オンチェーン上では急速に拡大中。市場規模は約150億ドル。

iv) 決済用途(Payments use cases)

現時点では、ほぼ存在しないに等しい。PYUSDやUSDCが一部存在感を示してはいるものの、伝統的な決済レールへの統合はほとんど進んでいない。市場規模は50億ドル未満である。

要約すると、Tetherは現在の最大2ユースケース、取引および新興国での価値保存をほぼ独占している。

しかし私は、この構造が大きく変わると確信している。変化の主因となるのは、2つのプレイヤーの参入だ。

i) 貯蓄プロダクト領域への伝統金融の参入

ii) 決済ユースケースへのFintechおよびWeb2既存企業の参入

現時点では、この2つのカテゴリはいずれも市場規模が小さい。しかし今後の成長余地は最も大きく、次の2年間でそれぞれ500億ドル以上の新規資金流入が見込まれる。

このうち貯蓄プロダクト領域では、sUSDeが最大の受益者になると見ている。

一方で決済ユースケースについては、従来の決済企業と直接競争するのではなく、TelegramおよびTONエコシステム上に特化アプリケーションを構築することで、「貯蓄×決済」ユースケースを包括的にアプローチしていく方針である。

10億人のためのプロダクト

2025年、私たちはTelegramアプリ内で、sUSDeを活用した専用ユースケースをリリースする予定だ。そこでは、ユーザーが送金・支払い・貯蓄を、モバイル・ネオバンクのような体験でシームレスに行えるようになる。

支払いはApple Payと直接接続され、sUSDeという貯蓄資産からスマートフォンでのタップ決済へ即時に移行できる設計となる。

利回りを伴うドルは、富を保存するうえで地球上でもっとも重要な貯蓄資産である。ビットコインを除けば、10億人の手に届く可能性を持つ唯一のクリプト対応プロダクトだと私は信じている。

Telegramが持つ9億人以上のユーザー基盤は、このプロダクトを世界中に届けるための分配レールとなる。

「友達にメッセージを送る」のと同じくらい簡単に使える決済・貯蓄プロダクトを、10億人に届ける。私たちは、その未来を現実にしようとしている。

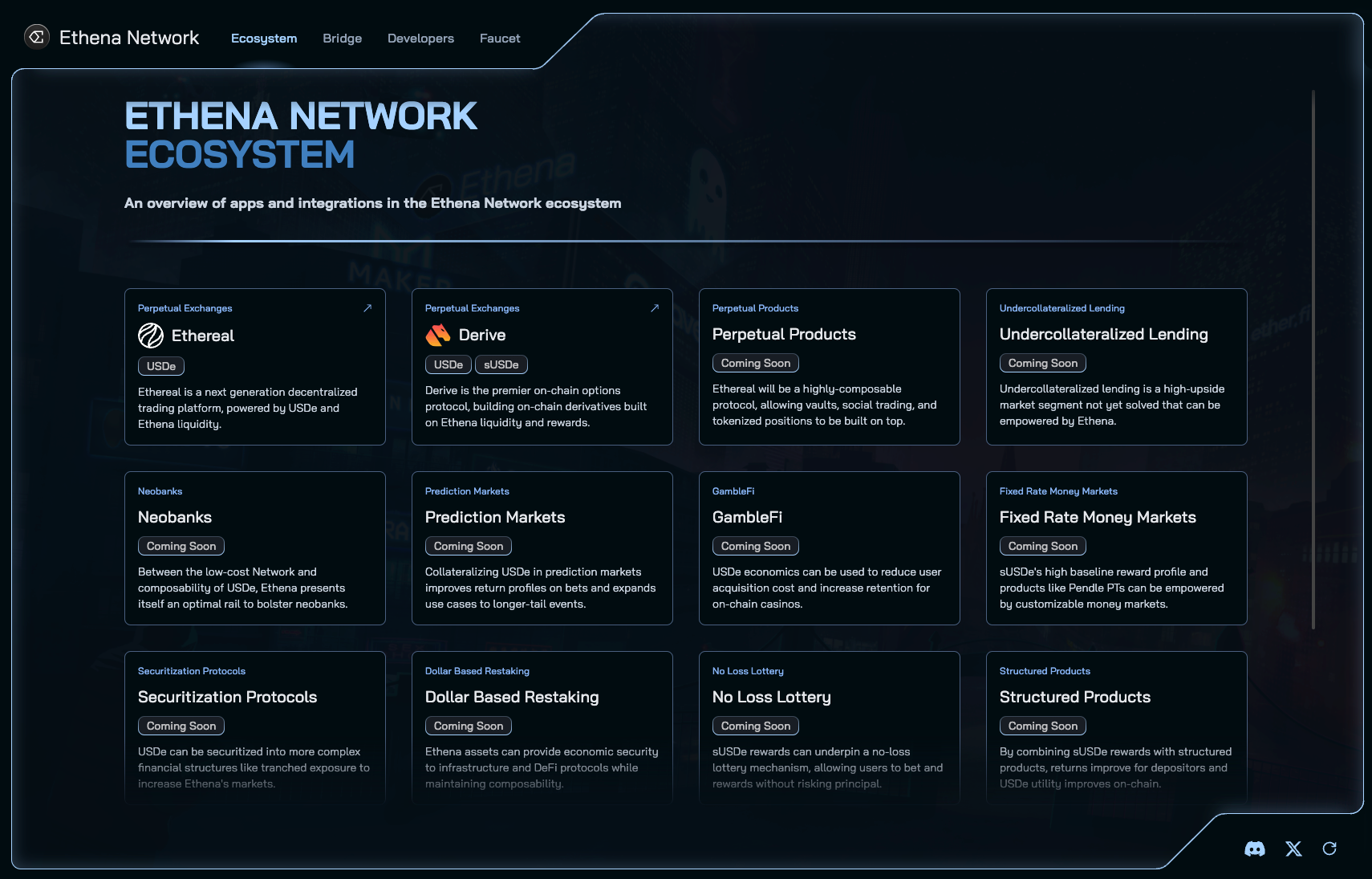

Ethena Network

Ethenaのコアとなるプロダクト戦略はシンプルだ。

USDeとUSDtbの両輪をもって、Tetherと並ぶ「クリプトでもっとも重要なプロダクト」の一角に位置づけられること。

しかし、これらのコア・プロダクトに加えて、Ethenaは「単一資産の発行体」を脱却し、優れたビルダーたちが活用できる「オンチェーン金融イノベーションのプラットフォーム」へと移行していく。

このsUSDeを基盤としたエコシステムの中で、sENAトークンはBNBに類似した構造を採用しており、エコシステム内のアプリケーションが、自らのトークン供給の一部をsENA保有者へのエアドロップ用に確保する設計となっている。

オンチェーンの資本が流れる「構造的配管」として、ドル建て資産は引き続き重要な役割を果たす。決済や支払いにとどまらず、トレーディング、レンディング、デリバティブ、レバレッジといったDeFiのあらゆる基盤が、ドルで機能している。

今日存在するすべてのドルに関わるDeFiプロトコルは、Ethenaを中心に据えることで、より効率的な経済モデルへ再構築することが可能である。

今サイクルにおいて、sUSDeは新たなイノベーションを実現した。たとえば、PT固定金利での借入、マネーマーケット上でのレバレッジ戦略、報酬付きデリバティブ担保といった構造は、sUSDeがあったからこそ可能となったものである。しかし、sUSDeによって初めて実現可能になる新たなプロダクトの登場はまだまだこれからだ。

Ethena Networkは、sUSDeを活用したアプリケーションを開発する新たなプロトコルを直接支援し、それらの成功とENAトークンの価値を連動させるための取り組みである。

すでに2つのアプリケーションが発表されている。

i) Ethereal

パーペチュアルとスポット取引の両方に対応した取引所。独自のアプチェーン上に構築され、注文板全体がsUSDeで動作。報酬もネイティブに統合されている。Ethenaはこの取引所に流動性とヘッジフローを提供予定。

ii) Derive

オンチェーンで最大規模のオプションおよびストラクチャード・プロダクトのプロトコル。sUSDeが中核担保資産として組み込まれている。

Etherealは来月テストネットを公開予定で、Deriveは今後2週間以内にトークンをローンチする予定となっている。

これらは、sUSDeを基盤に構築されていくDeFiエコシステムの序章にすぎない。2025年第1四半期には、さらなるプロダクト群の登場が控えている。

なお、Etherealのメインネット公開にあわせて、チェーンの仕様もQ1に公開予定である。

改めて、2024年に支援してくれたすべての人々に感謝を述べたい。Ethenaは、ユーザーの存在なくして成り立たなかったし、このビジョンを信じ続けてくれた皆がいてこそのプロジェクトである。

2024年は、私たちにとって初めてライブプロダクトを持ち、マクロ経済の追い風が重なるこの局面に向けた基盤を築いた年であった。

2025年、私たちはこれまでにない規模で、「お金」という概念そのものに変革をもたらす。