[X和訳] DeFi利回りの進化:AMMから永久先物市場へ

DeFiの利回り戦略はますます高度に。資本効率を最大化しながらリスクを最小化する方法とは?

![[X和訳] DeFi利回りの進化:AMMから永久先物市場へ](/content/images/size/w1200/2025/01/x-frank_harmonix-the-evolution-of-defi-yields.jpg)

本記事は、Harmonix Fiのフランクさん(@frank_harmonix)によるX Articleの日本語訳をベースに、補足情報を加えたものです。DeFi利回り(イールド)の歴史を振り返りつつHarmonix Financeを宣伝するものですが、歴史部分が参考になるので訳しました。

流動性への対価

変動の激しいクリプトマーケットにおいて、流動性は効率的な取引を支える基盤だ。マーケット参加者は流動性にアクセスするため、高いプレミアムを支払う。その結果、賢明なユーザーは流動性を提供する側としてマーケットに参加し、大きなリターンを得る機会を生み出している。堅実なリスク管理と、ボラティリティを活用した戦略を組み合わせることで、従来のトークンベースの取引に比べて、リスク調整後の利回りをより良くすることが可能だ。

例えば、ビットコインの価格が30%急落した2021年5月のような高ボラティリティの時期に、永久先物取引(パーペチュアル)プロトコルの流動性提供者は二桁台の資金調達率プレミアムを獲得した。このことは、マーケットに流動性を提供することがいかに収益性の高い機会となるかを示している。

既存のソリューション

DeFiは2017年の「DeFiサマー」以降、大きく成長を遂げたものの、多くの利回り戦略は既存金融と同レベルには最適化されていない。現在存在するDeFi利回りソリューションの概要を簡単に紹介していこう。

AMMの流動性提供

自動マーケットメーカー(AMM)プロトコル(例:Uniswap、Balancerなど)は、流動性プールを利用した即時スワップを可能にする。Liquidity Providers(LPs、流動性提供者)は、自身のトークンをスマートコントラクトの流動性プールに預け入れることで、価格曲線に基づいた自動スワップを支援する。この過程で、スワップが行われるたび、流動性提供者は取引手数料の一部を得る。

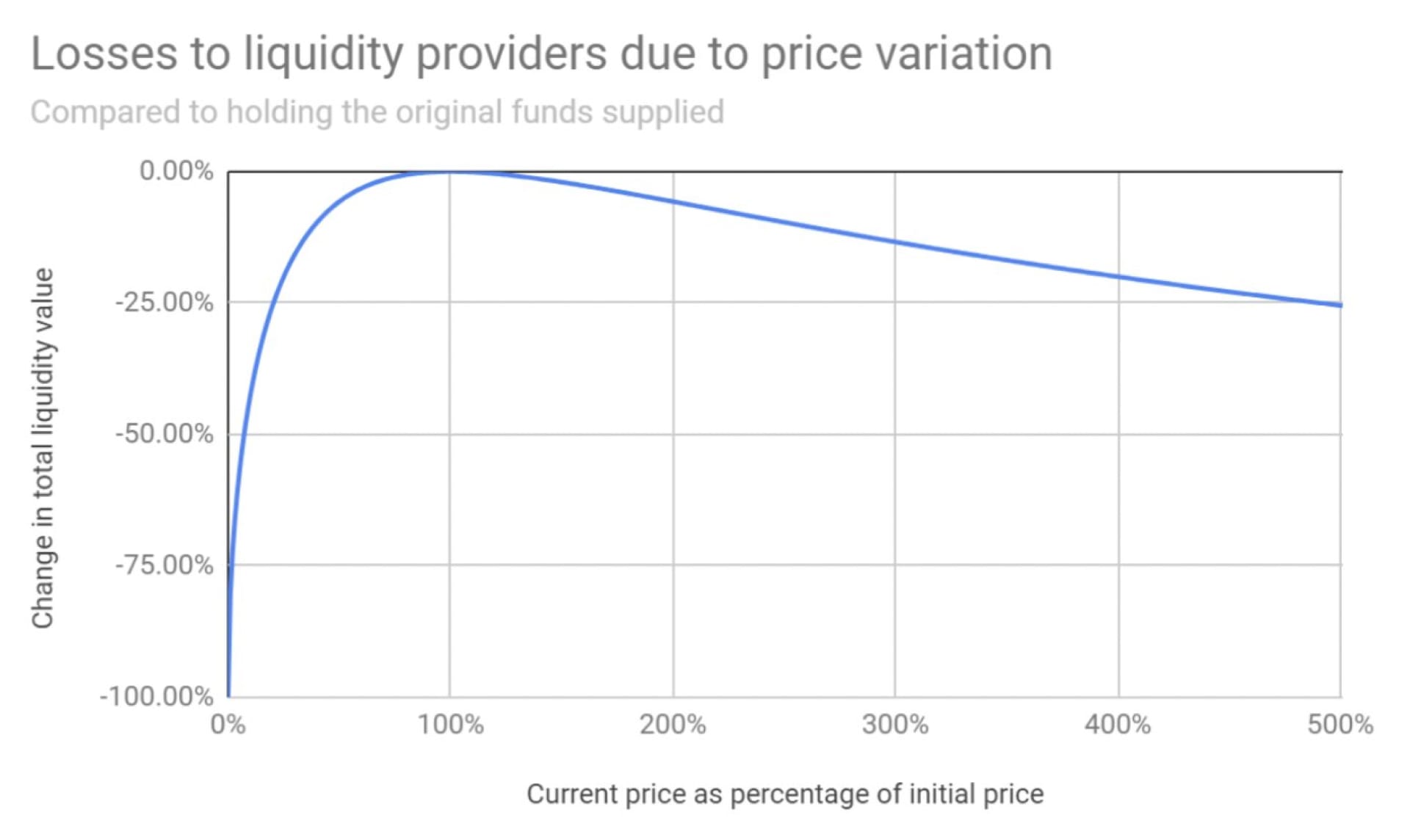

UniswapやCurveといったAMMプロトコルは、流動性提供者に取引手数料を得る機会を提供するが、これらは固定手数料であり、マーケットのボラティリティに応じて調整されないという課題がある。例えば、2020年のDeFiサマーにおいて、Uniswapの高い取引量は流動性提供者に多額のリターンをもたらしたが、トークン価格が初期比率から乖離した際に発生するインパーマネントロス(IL)によって、これらのリターンが削られる結果となった。

- Uniswap: https://docs.uniswap.org/concepts/uniswap-protocol

- Balancer: https://docs.balancer.fi/concepts/core-concepts/introduction.html

- Curve: https://curve.readthedocs.io/exchange-overview.html

Concentrated Liquidity(集中型流動性)

初期のAMMは、無限の価格範囲に流動性を均等に分配しており、これがプールされた流動性の効率的な活用を妨げていた。

一方で、Uniswap v3のような集中型流動性AMM(CLAMM)は、特定の価格範囲内で流動性を提供できるようにすることで、資本効率を向上させた。例えば、流動性提供者は強気相場の間、WBTC/ETHペアの流動性を特定の価格範囲に預け入れることが可能だ。この仕組みにより、資本の利用効率が向上し、取引手数料収益が増加する。

しかし、このモデルにはリスクも伴う。指定した価格範囲を超えて価格が変動した場合、流動性が非アクティブになり、LPは取引手数料を得られなくなる。また、2024年1月にBTC価格が上昇した際には、価格が設定範囲を逸脱してインパーマネントロスが増幅するケースも確認された。

イールドファーミング

CurveやConvexのようなプロトコルは、長い間、流動性提供者を引き付けるためにイールドファーミングのインセンティブに依存してきた。しかし、持続可能な収益モデルが欠如している場合、この戦略は報酬が減少すると資本流出を招く。たとえば、2021年末に起きたOlympusDAOスタイルの流動性マイニング・プログラムの崩壊は、純粋にインセンティブに依存するモデルがいかに持続可能性に欠けるかを浮き彫りにした。Harmonixはこの問題に対応するため、トークン報酬に依存するのではなく、マーケットに基づく利回りに注力するアプローチを採用している。

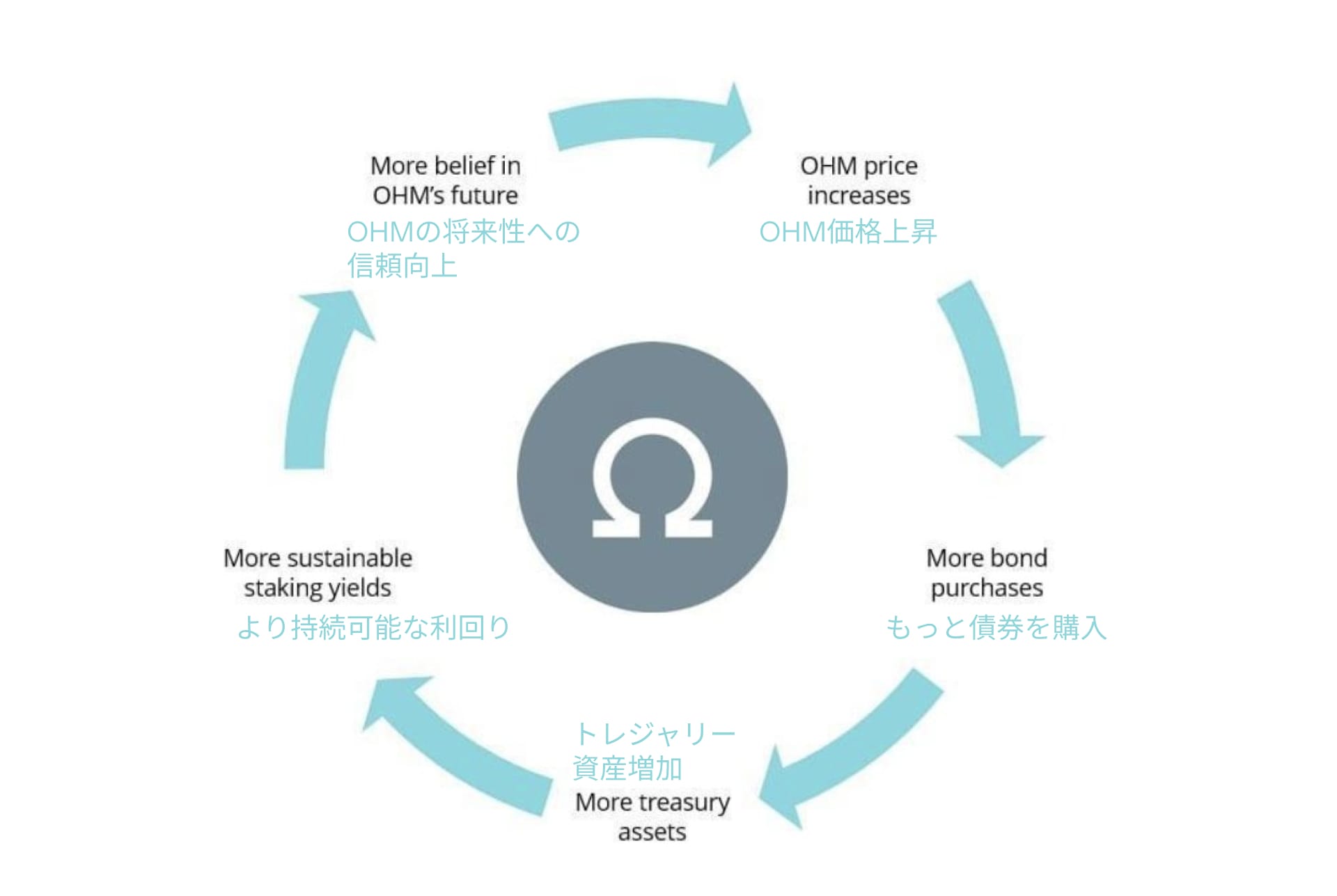

OlympusDAO(OHM)モデル

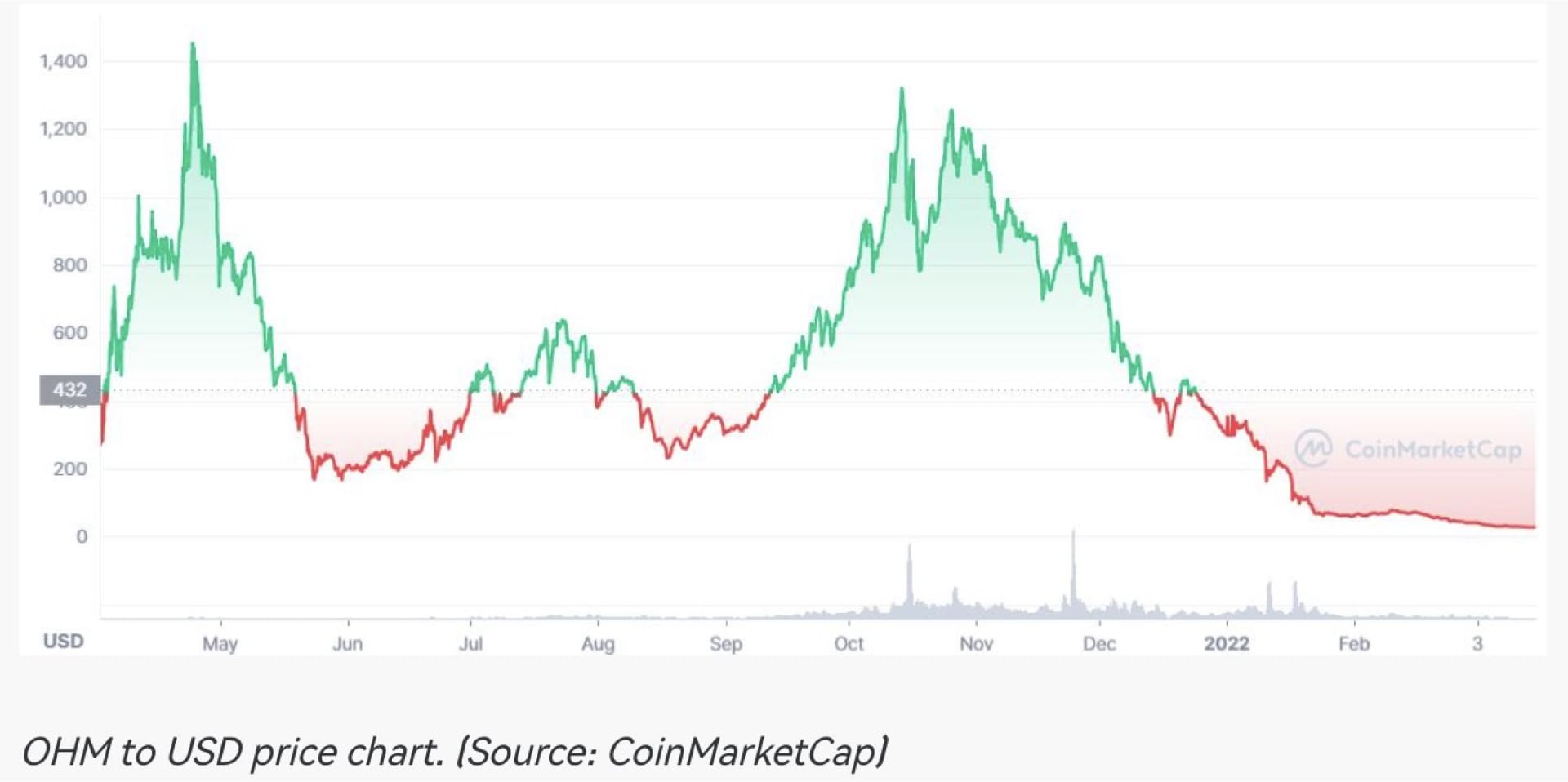

OHMトークン価格の崩壊

OlympusDAOは「プロトコル所有の流動性(POL)」、つまりプロトコルが自ら流動性を所有することで持続可能性を確保することを目指していました。このアプローチは当時革新的なもので、非常に高いAPYと相まって多くの参加者を魅了しました。しかし、その原資は主に新規参加者からの資本流入に依存しており、報酬が下がるか新規参加者が減少すると資本の流出は不可避でした。

2021年末から2022年にかけて、OHMトークン価格は最高値から90%以上下落し、多くの投資家が損失を被りました。この事例は、トークン・インセンティブに依存するモデルの限界を象徴するものとして語り継がれています。

永久先物市場のカウンターパーティ

GMXのようなオンチェーンの永久先物取引プロトコルでは、流動性提供者がレバレッジ取引のカウンターパーティとして機能し、手数料収益を得る仕組みを提供している。例えば、2023年初頭のマーケット上昇相場では高レバレッジ取引が集中し、GMXの流動性提供者は取引手数料だけで平均30%のAPRを得た。

しかし、流動性提供者には短期的な資本リスクも伴う。マーケット価格が流動性提供者のポジションに大きく逆行すると、損失を被る可能性がある。このようなリスクを軽減するため、Harmonixはデルタニュートラル戦略を導入し、マーケットの方向性に関係なく安定したリターンを確保する仕組みを実現している。

利回り(イールド)・スワップ

利回りを生む資産を複数のトークンに分割することで、Pendleはユーザーに2つの選択肢を提供している。満期まで元本トークンを保有して固定利回りを得るか、利回りトークンを取引して変動利回りを狙うかだ。ユーザーは、利回りの変動を気にすることなく、元本トークンを満期まで保有することで、指定された将来の日付に固定リターンを確保することができる。

DeFiのイールド・マーケットが成熟するにつれ、参加者がより持続可能だが低い固定利回りへと収束していく中で、固定リターンも徐々に減少している。

オプション手数料

オンチェーン・オプション・プロトコルでは、ユーザーが特定の原資産を売買する権利を持つ契約を取引できる。参加者は、プレミアム(手数料)を支払い、将来の指定日までに資産を買う、または売る権利を持つオプションを手に入れる。この仕組みにより、トレーダーは資産価格の方向性を低コストで予測することが可能になる。

デリバティブ取引の「基になる資産」であり、その価格やパフォーマンスがデリバティブ商品の価値を左右します。たとえば、ビットコインの価格が上昇すれば、それを基にした先物やオプションの価格も影響が及びます。

オプションの行使価格が対象資産の現価格に近いほど、プレミアムは高くなる。ただし、リスク管理をしないと、オプションが行使されたときに資産を調達するコストがかさみ、利益が大きく減る可能性がある。

- Ribbon: https://docs.ribbon.finance/

資本効率の高いDeFi利回りの未来

DeFi技術の進化により、HyperliquidやAevoのような多機能なデリバティブ・マーケットも登場した。これにより、価格下落への投機からリスクヘッジ戦略まで、より高度な利回り戦略をDeFi領域で活用するための基盤が築かれた。このようなデリバティブ・マーケットは、資産の価格に基づく取引契約の価値を引き上げ、マーケット全体の取引をより効率的にしている。

利回りはどこから来るのか?

永久先物市場(パーペチュアル・マーケット)

参加者は、自身のレバレッジ取引の反対側に立つユーザーに対して支払いを行っている。このプレミアムは通常、取引額の最大45%にも達することがあり、リスク調整後のリターンを大幅に向上させるだけでなく、潜在的な損失を相殺する効果もある。

DeFi領域では、Hyperliquidのようなプラットフォームがオンチェーンでの永久先物取引を可能にしており、これにより流動性提供者がファンディングレートを獲得する仕組みを提供している。

ファンディングレートとは?

ファンディングレートは、永久先物市場における重要な仕組みであり、契約価格を現物の価格に近づけるためのマーケット・インセンティブを提供するものだ。永久先物は基本的に、原資産の価格を基にしたデリバティブ契約である。

永久先物市場では、原資産の価格変動リスクをデリバティブ・マーケットの投機家に売却することが可能になる。具体的には、原資産の固定価値のみを保持したいユーザーが、価格変動による利益や損失を他の市場参加者に売却する仕組みだ。

永久先物契約を通じて、トークンの将来価格を予測して投機することができるため、価格下落に賭ける取引も可能になる。このような契約価格と現物価格を一致させるために、永久先物市場ではファンディングプレミアムが導入されており、契約の買い手または売り手がこれを支払う。

リスクのヘッジ

取引のカウンターパーティになることで、ユーザーはマーケットが自分のポジションに対して不利に動くリスクを引き受けることになる。マーケット中立のポジションを実現するためには、原資産を保有しながら永久先物をショートする戦略が有効だ。たとえば、強気相場では、Hyperliquid上でETHの永久先物をショートしつつ、同時にETH現物を購入することができる。ETHの価格が上昇した場合、現物ポジションから得られる利益がショートポジションの損失を相殺し、一方でファンディングレートによって安定した収益が確保される。Harmonixではこれらの戦略を自動化し、手動の操作を必要とせずにファンディングレートの収益を最適化している。

オプション・マーケット

オプション・マーケットの参加者は、オプションプレミアムを支払って、将来の指定価格でトークンを購入または売却する権利を得る。このとき、プットオプションやコールオプションのカウンターパーティになることで、ユーザーはプレミアムを先に受け取ることができる。実際の取引は、オプション契約が「イン・ザ・マネー(利益が出る状態)」になった場合のみ発生する。

オプション取引を能動的に管理し、現物マーケットでリスクヘッジを行うことで、ユーザーはオプションプレミアムを利用してリスク調整後の最適なリターンを得ることが可能だ。また、方向性のある取引を行うことで、資本へのリスクを最小限に抑えながらプレミアム収益を得続けることができる。最悪の場合でも、原資産をより有利な価格で取得または売却する結果となるため、大きな損失リスクを軽減できる。

Harmonixの特長

Harmonixは、高度な金融戦略を簡略化し、ワンクリックで利用可能なVault(資産運用プール。資産を管理し、最適化する)として提供している。従来のDeFiプラットフォームとは異なり、HarmonixはAMM、永久先物市場、オプションから得られる利回りを独自に組み合わせている。

例えば、GMXのLPは取引手数料のみに依存し、Pendleは固定利回りに特化しているが、HarmonixのVaultは複数のマーケットをスキャンし、最も高い収益が得られる場所に動的に資本を配分する。この分散化により、リターンを向上させるだけでなく、異なる資産クラスや戦略間でのリスクヘッジによってリスクも最小化している。

2024年には、Harmonix Vaultが単独のAMM戦略と比較して15%高いパフォーマンスを達成し、統合型利回り最適化の力を証明した。

Harmonix Finance情報

Webサイト:https://harmonix.fi/

X(Twitter):https://x.com/harmonixfi

この翻訳が役立ったと思ったら、ぜひ私のリファラルを利用してHarmonixをチェックしてみてください。