[X和訳] MetaDEX vs 従来DEX:進化するトークンと新しいインセンティブ設計

MetaDEXは、従来DEXが解決できなかったDEX三重ジレンマを解決できるのでしょうか?

![[X和訳] MetaDEX vs 従来DEX:進化するトークンと新しいインセンティブ設計](/content/images/size/w1200/2025/01/x-wagmialexander-metadex-challenges-dex-trilemma.jpg)

本記事はBaseチェーンのメインDEX、Aerodromeのチームメンバー@wagmiAlexanderさんによるXスレッドの日本語訳をベースに、補足情報を加えたものです。

BGMは映画「Top Gun: Maverick」よりOneRepublicのI Ain’t Worriedをどうぞ。

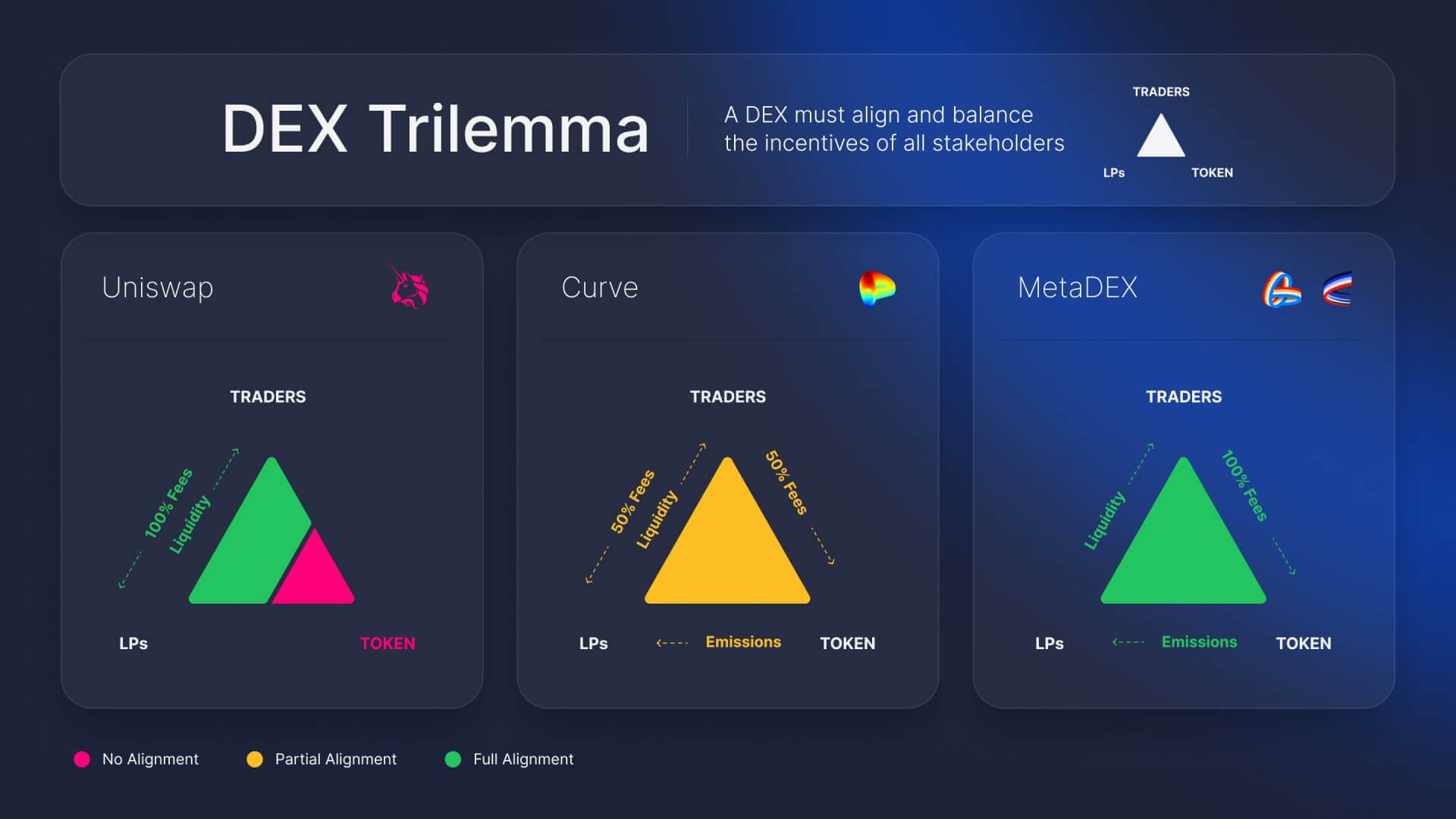

分散型システムにおいて、すべてのステークホルダー(利害関係者)のインセンティブを調整しバランスを取る効果的な経済設計は、コードそのものと同じくらい重要だ。

DEX(分散型取引所)の歴史は、DEX3つのジレンマ(トリレンマ)に対する包括的な解決策を開発することに失敗してきた記録でもある……しかし、それは今変わりつつある。

すべてのDEXには共通の目標がある。

それは、最高のトレード体験を提供し、できるだけ多くの取引量を獲得すること。この目標を達成するために、流動性を提供する流動性プロバイダ(LPs)を惹きつけ、維持する必要がある。

初期のDEXの解決策は、トレーダーと流動性プロバイダの2者間のインセンティブを調整し、バランスを取るだけのものだった。

流動性プロバイダはトレードを支えるためにトークンを預け入れ、流動性を深める。トレーダーは、その対価としてLPsに手数料を支払う。

シンプルな仕組みだが、明確な限界があった。

このモデルでは、プロバイダが得られるリターンはプロトコル手数料の100%が上限となる。

すなわち、この仕組みは「ヴァンパイア攻撃」に対して脆弱だ。

技術的に同等のプロトコルが、流動性プロバイダに何らかの追加報酬を提供することで、流動性を奪い取ってしまう可能性がある。

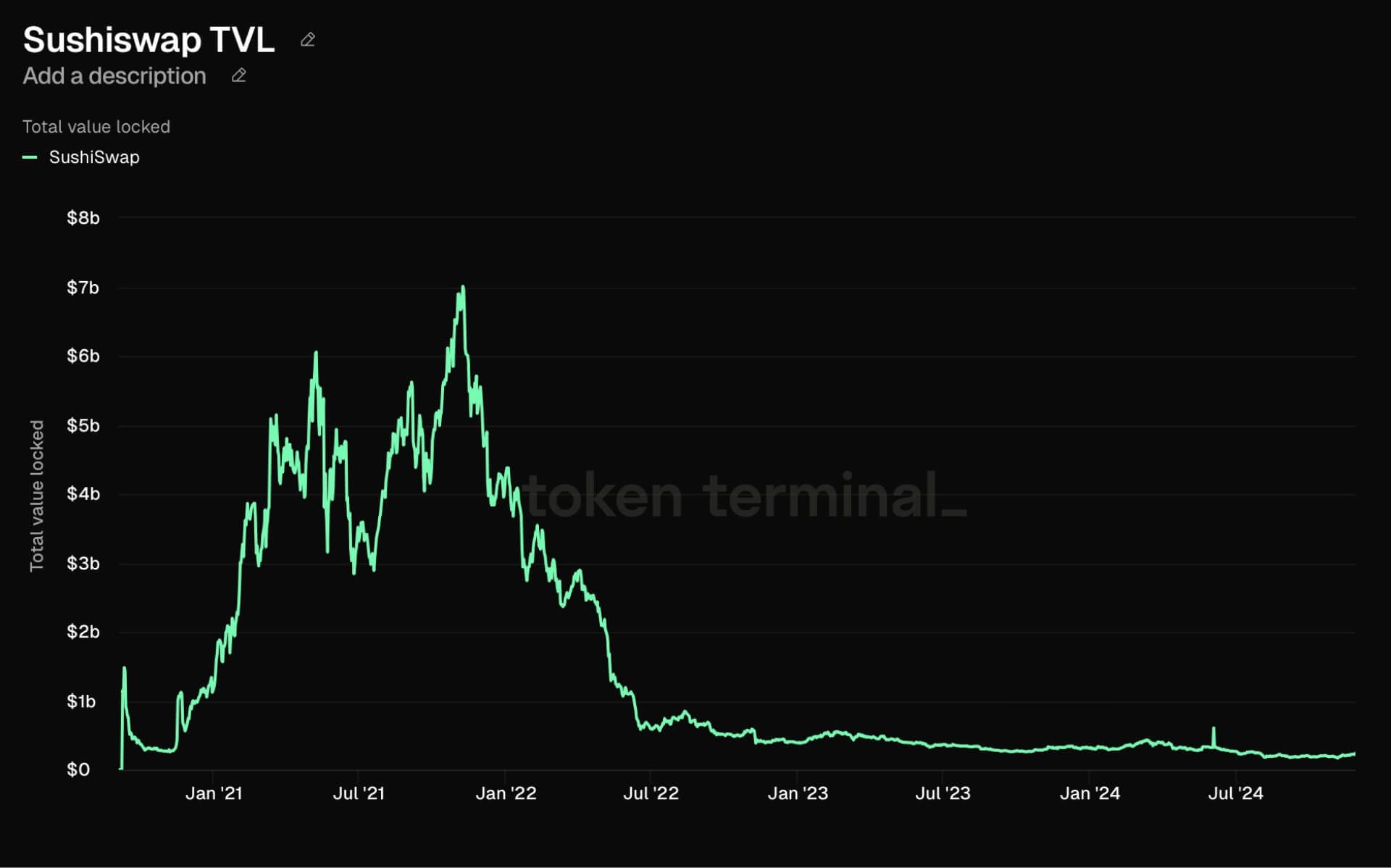

実際に、Sushiswapによるヴァンパイア攻撃では、わずか1週間でUniswapの資本の半分以上が奪われた。この事件は、DEXにトークンが必要である理由を示し、Uniswapは競争に対応するため$UNIを立ち上げざるを得なかった。

そして、その後のSushiswapの失速から、インセンティブトークンには最大限のユーティリティ(実用性)が求められることが浮き彫りになった。

トークンにはユーティリティが必要だ。

なぜなら、我々が数多くのトークンで何度も繰り返し見てきたように、ユーティリティが限られたトークン(そう、ガバナンスも多くの場合は単なるミームに過ぎません)は、容赦なく売却され続け、最終的にはインセンティブとしての効果を失ってしまうから。

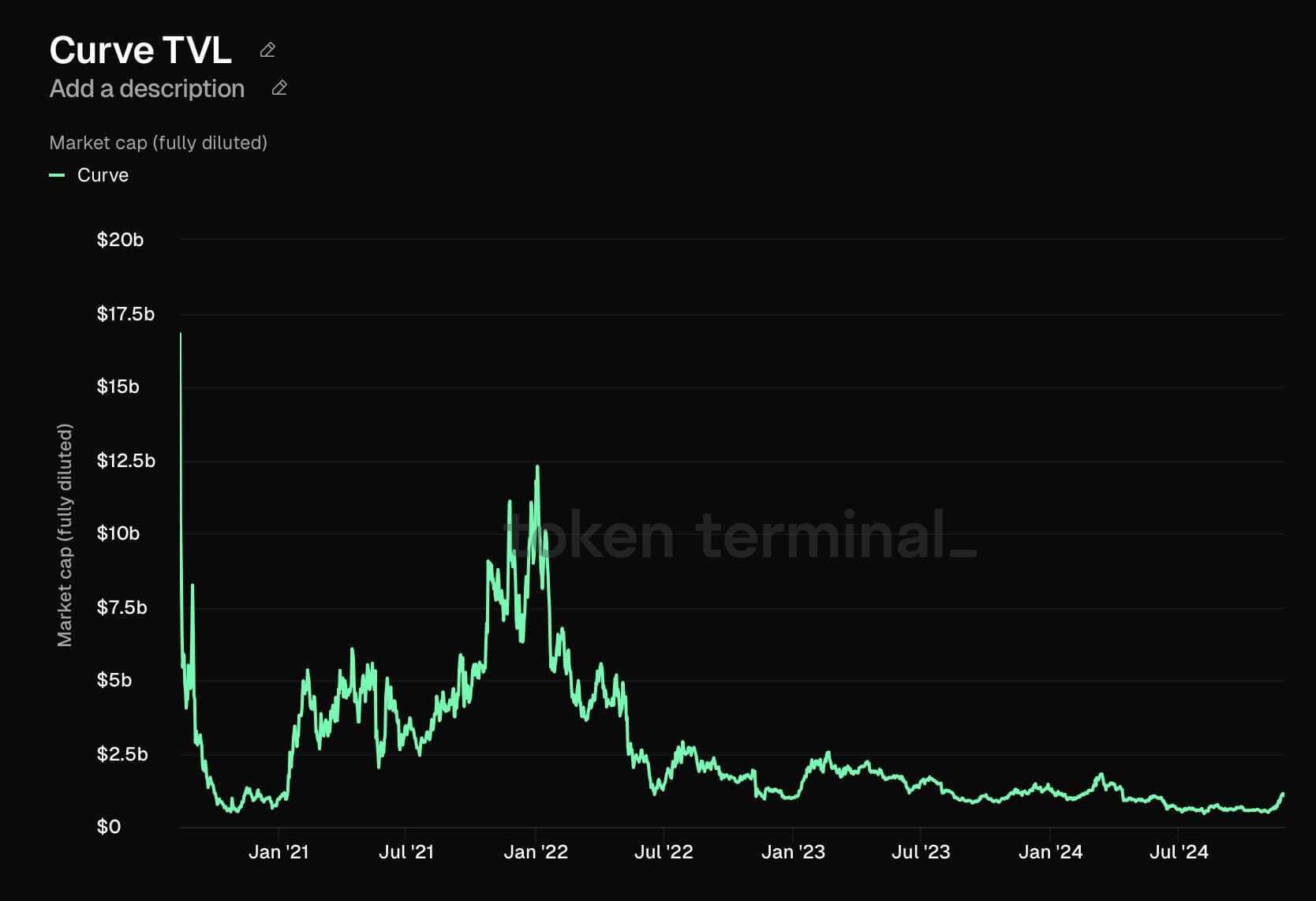

Curveは、この問題を解決するため、$CRVトークンに不変的なユーティリティを持たせる試みを行った。具体的には、「プロトコル手数料の50%をトークンをロックしたユーザーに分配し、さらにトークン保有者にエミッション(排出量)の配分を決定する権限を付与」した。

このモデルは強力で、インセンティブ以外の信頼できるユースケースを持つトークンを通じて、流動性プロパイダ(LPs)を支援し続ける能力を維持できた。

しかし、この仕組みも完璧なバランスが取れていたわけではなく、課題があった。

流動性プロバイダは手数料の50%しか受け取れないため、$CRVは十分な報酬を提供するのが難しい状況にあった。

さらに、veCRVの投票者は最も生産性の高いプールに投票するインセンティブがなく、その結果としてトークンをロックしているユーザーへの報酬も不十分だった。

最終的に、CurveはSushiswapと同じ道を辿ることになった。

DEXの三重ジレンマの本質的な難しさは、「タダで得られるものはない」という点だ。一方に与えるためには、別の一方から奪わなければならない。

Uniswapの「手数料スイッチ」機能を有効化すると、流動性プロバイダからトークンステーカーへの手数料の再分配が必要になるが、その差額を埋める方法がない。結果的に、流動性プロバイダはプラットフォームを離れることになる。

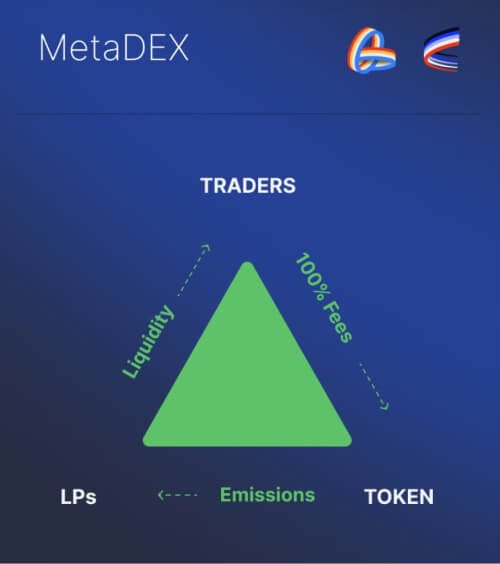

MetaDEXは、すべてのステークホルダーのインセンティブを調整することでこの問題を解決した。

- 流動性プロバイダ(LPs):生産性に比例したトークンの排出量を受け取る

- トークンステーカー(ロックしたユーザー):プロトコルを最適化するインセンティブとして、プロトコルが生み出す利益の100%を得る

- トレーダー:最良の取引体験を享受

このようにして、三者のインセンティブが整合し、バランスが取れる仕組みを実現した。

従来のように、内部関係者だけに閉鎖的かつ制限された形でアンロックを通じてトークンを配布する仕組みではなく、このモデルは次の2つを実現することで成長を最大化する。

- 現在貢献している人々にトークンが行き渡るようにし、成長を促進する

- トークンの所有権がその価値を最も高く評価する人々に渡るようにし、ユーティリティを最大化する

これにより、関係者全員が利益を共有できる「ポジティブサム」の仕組みを実現する。

このような形でユーティリティを最大化するアプローチは、DeFiトークンでは非常に珍しく、通常はネットワークトークンでしか見られないものだ。

しかし、その原則は基本的に同じだ。発行量や創出されるすべての価値を、積極的な参加を報いるために直接割り当てることで、全体の利益(パイ)を拡大することを目指している。

この視点から見ると、MetaDEXがもたらすものが従来のものとはまったく異なることがよくわかると思う。

これは短期目線の流動性マイニングではなく、報酬のユーティリティにしっかりと裏付けられた形で、持続的に高い利回りを提供できるモデルなのだ。

僕の言葉を鵜呑みにする必要はない。

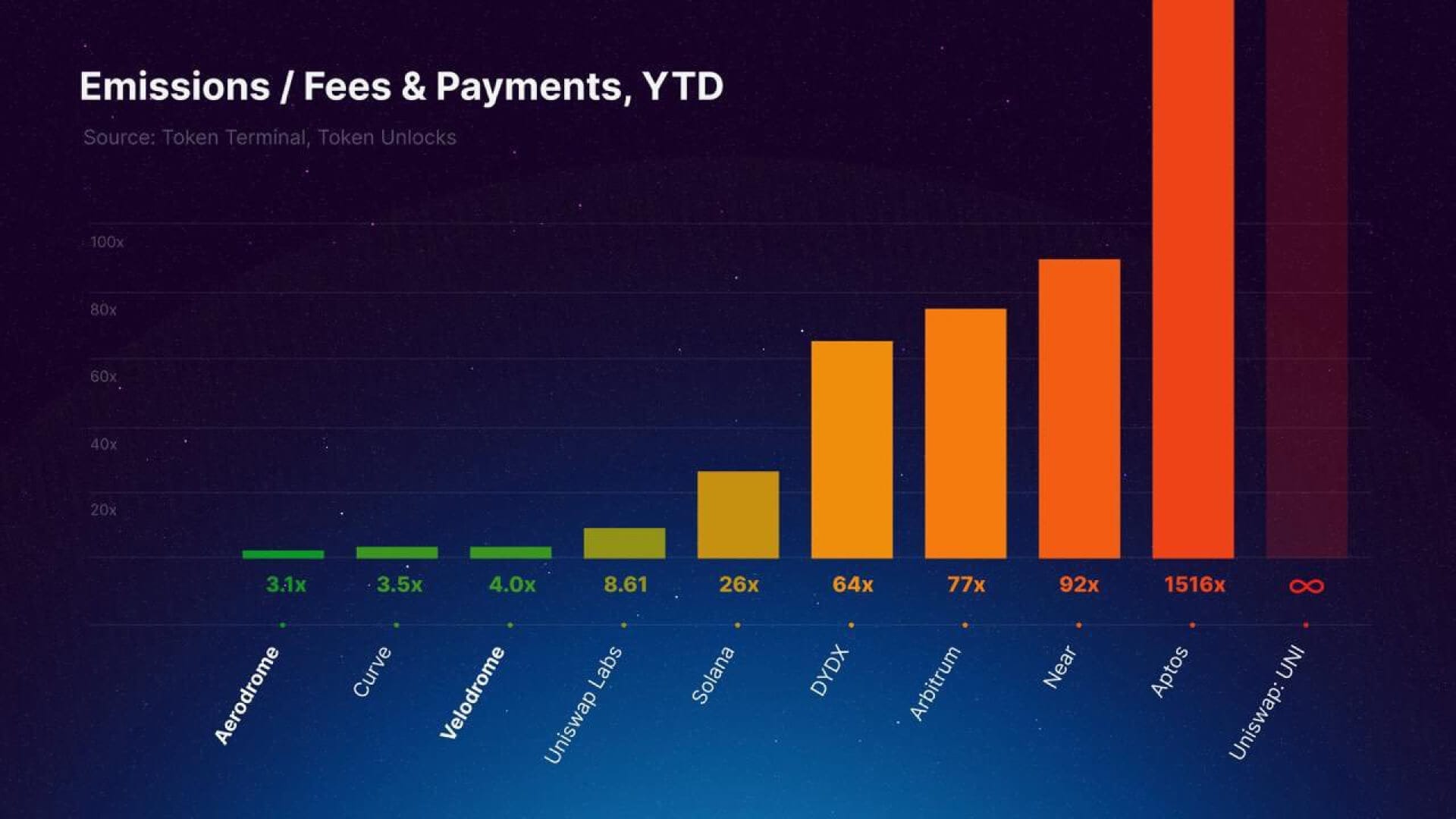

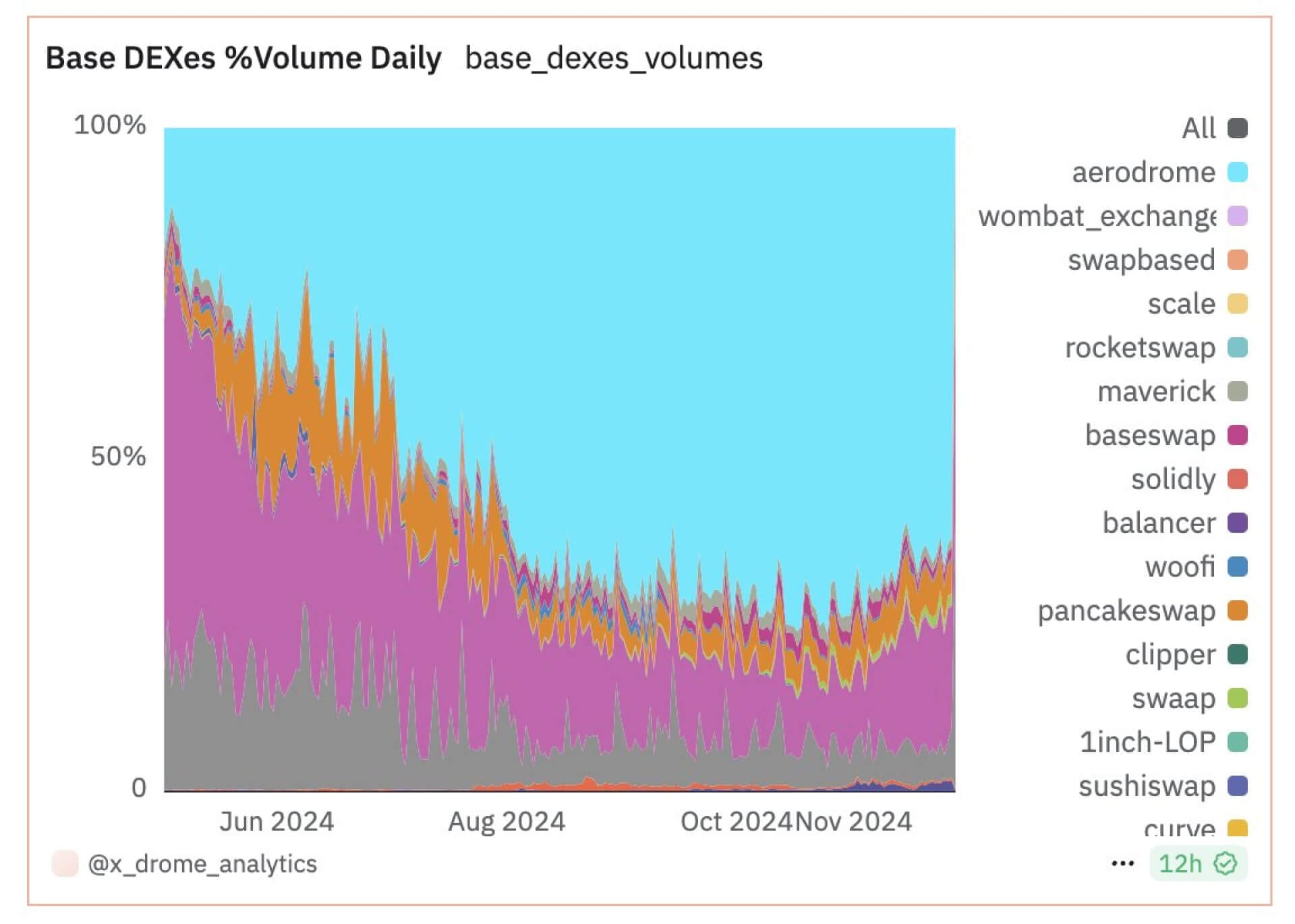

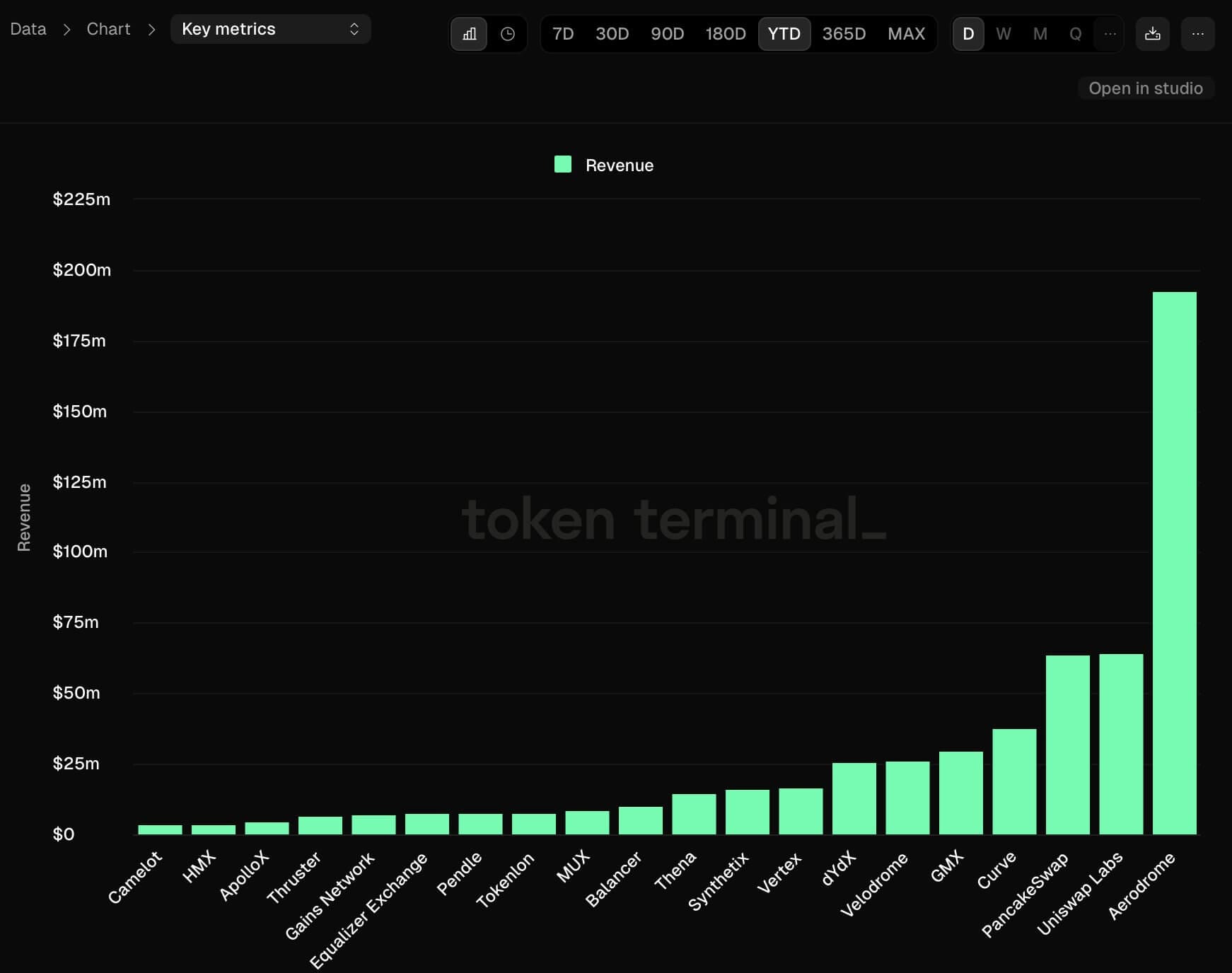

MetaDEXがUniswap、Curve、Balancer、またはPancakeと直接競合する場面では、常に圧倒的な結果を出している。

例えば、AerodromeはBase上でUniswapの4倍のTVL(総預かり資産)を持ち、VelodromeはOPメインネット上でUniswapの1.4倍のTVLを誇っている。

さらに、これらのチェーン上での取引量の大半をMetaDEXが獲得している。

MetaDEXは、ETH、BTC、そしてFX取引(USD⇔EUR)のオンチェーンプールでトップの座にいる。これは、流動性が比較的少ないにもかかわらず達成されているのだ。

Aerodromeでは、Coinbaseを上回る量のETHが取引されていることも珍しくない。

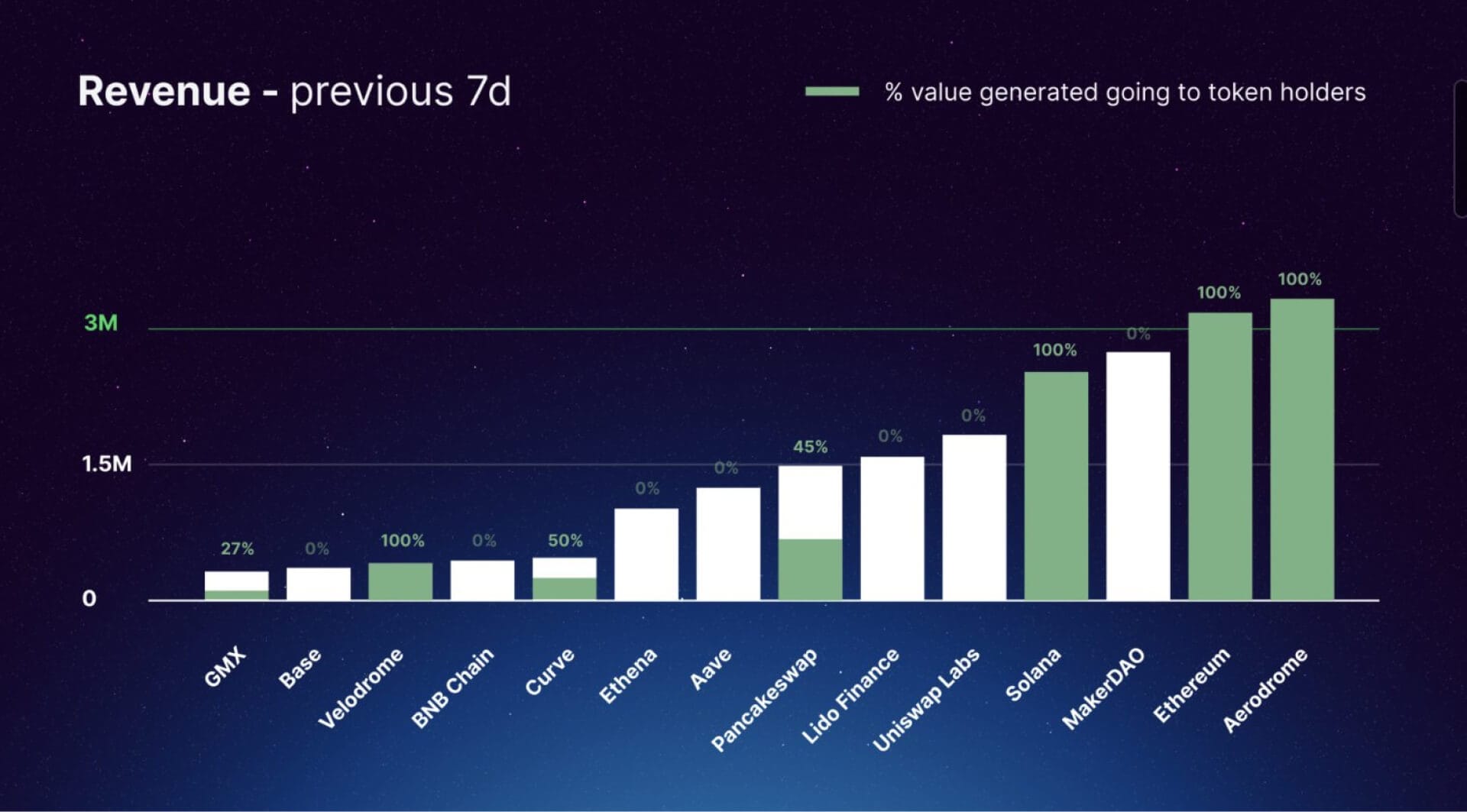

そして、Aerodromeは他のすべてのDeFi DEXを合計した収益を上回る収益を生み出しており、そのすべてがトークンステーカーへの投票インセンティブとして再分配されている。

MetaDEXは、UniV2、UniV3、Curve、Convex、Votiumの長所を融合させたものであり、それぞれの要素を組み合わせることで、単なる合計を超える価値を生み出す。

すべてのステークホルダーのインセンティブをバランス良く調整し、一体化させることで、単なる覇権的な存在にとどまらず、持続可能な経済モデルを構築している。

これは他の分野で見られることだ。iPodやiPhoneもほとんど既存の技術で作られており、それぞれのカテゴリで最初のデバイスではなかった。しかし、それらをどのように組み合わせたかによって、カテゴリ自体を再定義した。

間違いなく、MetaDEXはDEX業界全体を再構築しつつある。

We think @AerodromeFi will be the 2nd DeFi protocol to lead DeFi Renaissance.

— Arthur (@Arthur_0x) November 7, 2024

Forward and upward✈️ https://t.co/LIRgXr9bKL

さらに詳しく知りたい人は、以下のDromosのシリーズを読んで欲しい。

このシリーズの第1部では、DEXの歴史を振り返り、過去の試行錯誤がMetaDEXモデルの誕生と洗練へとどのようにつながったかを解説した。

第2部では、トークンに焦点を当て、優れた経済設計がどのようなユーザー行動を促し、持続可能なプロトコルの成長を実現するかを詳説した。

第3部では、議論の的となりやすく、しばしば誤解される「トークン発行」のテーマについて掘り下げた。

Aerodrome情報

Webサイト:https://aerodrome.finance/

X(Twitter):https://x.com/AerodromeFi

Medium:https://medium.com/@aerodromefi

日本語訳元のオリジナルのXスレッド:

In decentralized systems, effective economic design that balances and aligns the incentives of all stakeholders is as important as the code itself.

— alexander (@wagmiAlexander) November 28, 2024

The history of DEXs is painted with failures to develop a comprehensive solution to the DEX Trilemma... until now.

🧵👇 pic.twitter.com/n0PetJ17Yr

あとがき

冒頭で述べた通り、AlexanderさんはAerodromeのチームメンバーです。したがってポジトークもあるかと思いますが、データで示された通り実際にMetaDEXは今とても上手くいっています。私自身もAerodromeユーザーでMetaDEXを気に入っていますが、スレッド内であげられたデータのタイムフレームには注意しておきたいところです。Uniswap、Sushiswap、Curveも2021〜2022年は好調でした。対して、MetaDEXの実績は2024年のみ、まだ「DEX三重ジレンマを解決したぞ!」とは言い切れないのです。

ゼロサムゲームではなく、ポジティブサムで長期的な利回りを得ることは全DeFi農家の夢なので、ぜひ頑張ってほしいですね。

この記事が参考になった方は、ぜひ@wagmiAlexandersさんをXでフォローして下さい。