[X和訳] 2025年、Uniswapに内戦勃発?関係者のインセンティブ不一致が招く危機

Uniswap DAO、財団、Labs、そして$UNIトークン保有者──それぞれのインセンティブ不一致が、2025年に本格的な内戦を招く可能性があるという大胆な予測を掘り下げます。

![[X和訳] 2025年、Uniswapに内戦勃発?関係者のインセンティブ不一致が招く危機](/content/images/size/w1200/2025/01/x-wagmialexander-uniswap-civil-war-2025-1.jpg)

本記事はBaseチェーンのメインDEX、AerodromeのチームメンバーAlexanderさん(@wagmiAlexander)によるスレッドの日本語訳をベースに、補足情報を加えたものです。

Alexanderさんは以前にもUniswapのインセンティブの非効率さをスレッドで説明しており、本ブログで「[X和訳] MetaDEX vs 従来DEX:進化するトークンと新しいインセンティブ設計」と題して訳してあります。Uniswapのインセンティブが完璧でないことには同意しますが、それでもUniswapはDEXの先駆けです。一部のチェーンで取引高が伸び悩んでいるとしても、研究や試行を通じた業界への貢献(現在進行形)は莫大なもの。というわけで、この記事はUniswapもAerodromeも好きな私が訳した、AerodromeチームによるUniswapへの辛辣な意見、というややこしい構図となっています。

BGMはMichael Jacksonの名曲、Beat Itをどうぞ。

2025年に向けた僕の大胆な予測のひとつは、Uniswapで本格的な「内戦」が起きるかもしれないというものだ。

ユーザー、トークン保有者、DAO、財団、Uniswap Labsの利害がバラバラで、重要な転換期に戦略も混乱を極めていることが理由だ。

そのきっかけは何だろうか?

ここからは、Uniswapトレジャリーレポートを読みながらリアルタイムで気づきを共有しよう。

日本語訳:Uniswapトレジャリーレポート抜粋1

Uniswapのトレジャリーの活用は、DAOのガバナンスにおいて非常に重要な課題であるものの、未だ明確には決定されていません。活用されるには、いくつかのガバナンスプロセスを経て、明確な指針を策定し、どう実行するかを決定した上で、責任者を選定する必要があります。

とはいえ、本レポートは、トレジャリー活用に向けた調査を進めることがDAOの多数決で支持されたという事実を踏まえ、活用が合意された前提で進められます。ただし、本レポートの内容を既定路線とみなさず、DAOがより適切な意思決定を行うための参考資料として位置づけてください。

「トレジャリーの活用」とは、DAOが持つ$UNIの約40%がマーケットに出る可能性があるということだ。資金調達やインセンティブとして使われるかもしれない。

その結果、$UNI保有者はトークンの希薄化に直面するだろう。

日本語訳:Uniswapトレジャリーレポート抜粋2

SushiSwapはUniswapのオープンソースコードをクローンし、$SUSHIトークンを利用して成長を加速させました。SushiSwapは流動性提供者にLP手数料に加え、$SUSHIリワードを提供し、一時は年利1000%を超える非常に魅力的なリターンを約束していました。

この「ヴァンパイアアタック」によって、ユーザーは次々と流動性をSushiSwapに移行し始め、結果としてUniswapは大量の流動性を失いました。基盤資源が吸い上げられたことで、SushiSwapに移動した流動性はわずか1週間で10億ドルを超える規模となりました。

この危機に直面したUniswap Labsは、$UNIトークンをローンチします。プロトコルの分散化や初期ユーザーへの報酬が目的とされていましたが、実際にはSushiSwapの攻撃的な戦略に対抗するための措置でした。ガバナンストークンである$UNIの発行により、Uniswapは既存のコミュニティを活性化させ、「ユーザー」を「プロトコルの未来や開発に意見を持つ参加者」へと変えることに成功します。このトークン発行を通じて、Uniswapはトークン保有者にプロトコルの制御を委ねる形となり、方向性を大きく転換しました。

その数週間後、Uniswapは$UNIの流動性マイニングプログラムを発表します。SushiSwapほどの高APRではありませんでしたが、20〜30%という十分競争力のあるリターンを提供し、流動性の維持と新たな流動性の獲得を目指しました。このインセンティブプログラムの成果により、以下のグラフに示される通り、UniswapはTVLを取り戻すことに成功しています。

$UNIがSushiswapのバンパイアアタックに対抗するため、プロトコルを支援する目的でローンチされたことを明確に認めている。一部ではこれを未だに疑問視する声もある。

この点については、dromos.ethブログ記事「Part3: On Issuance」で詳細を説明した通りだ:

日本語訳:Uniswapトレジャリーレポート抜粋3

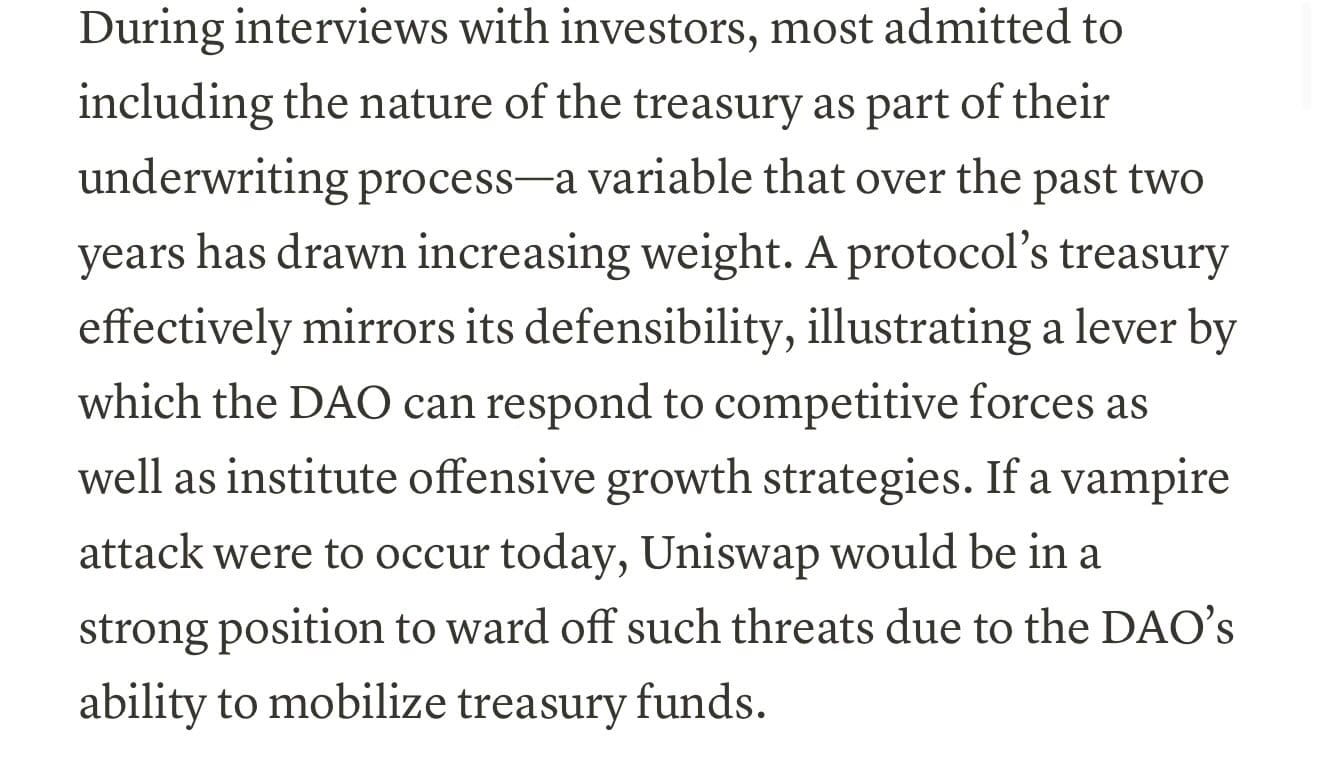

投資家へのインタビューでは、多くの投資家が、Uniswapのトレジャリーを投資判断の重要要素として考えていることを認めました。(補足:トレジャリーがどれだけプロトコルを支える力を持っているかが、投資するかどうかの判断材料になっているということ)これは過去2年間でますます重要視されるようになりました。

プロトコルのトレジャリーは、プロトコルの競争力を反映しており、DAOが競合プロトコルに対抗したり、攻めの成長戦略を実施したりするための手段となります。もし現在ヴァンパイアアタックが発生したとしても、UniswapはDAOの力でトレジャリー資金を動員できるため、脅威を退けられる強い立場にあるでしょう。

興味深いことに、レポートによれば、投資家たちはトレジャリーがほぼ自社トークンで構成されていることをUniswapにとってプラスと考えているらしい。

しかし、その価値を実現する方法は、直接的ないし間接的に$UNIトークンを投資家に売却することだけだ。

日本語訳:Uniswapトレジャリーレポート抜粋4

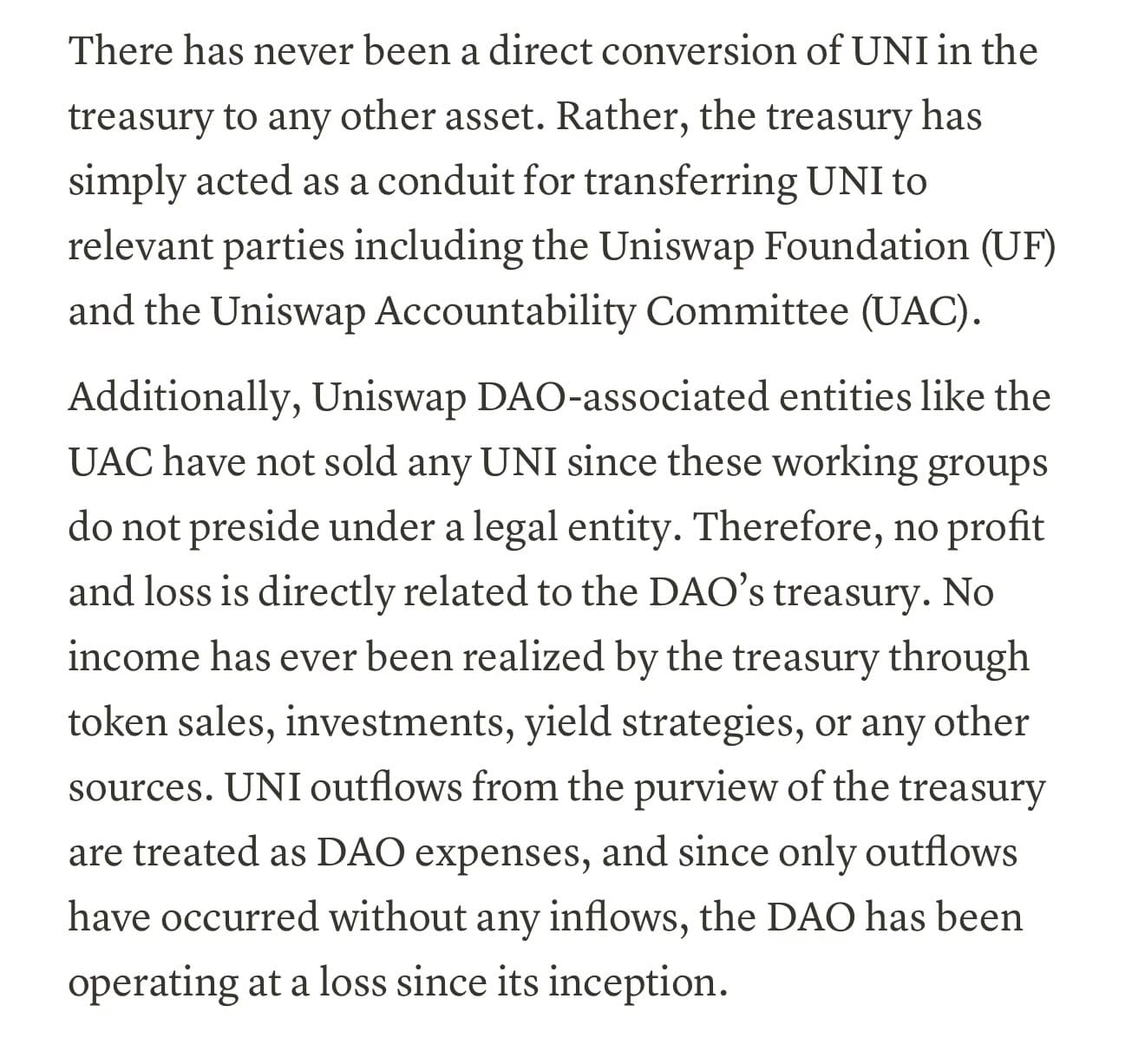

トレジャリー内の$UNIが他の資産に直接変換されたことは一度もありません。トレジャリーは、単に、Uniswap財団やUniswap Accountability Committee(UAC)などの関係者に$UNIを配分する役割を果たしているだけです。また、UACのようなUniswap DAO関連の組織は法的実体を持たないため、$UNIを売却したことはありません。そのため、DAOのトレジャリーに直接関連する損益は発生していないのです。

トークンの売却、投資、利回り戦略、その他の収益源を通じて、トレジャリーが収益を上げたことは一度もありません。トレジャリーからの$UNIの流出はDAOの支出として扱われており、流入がないまま流出だけが続いているため、DAOは設立以来赤字状態で運営されています。

ここでは、「Direct(直接的)」という言葉がかなり重い意味を持っている😅

Uniswap財団はトークンをステーブルコインに換えたものの、公式にはあと12か月で運営資金が尽きる状況だ。

日本語訳:Uniswapトレジャリーレポート抜粋5

各ステークホルダーは異なるインセンティブを持ち、しばしば利害が分岐することがあります。それらをつなぐ中心となるのが、基盤となるプロトコルです。プロトコルは、ユーザーが資産をスワップできる不変のスマートコントラクト群で構成され、そこには$UNIトークンを用いて価値の流れを調整するインセンティブ機構が組み込まれています。

Uniswapトレジャリー・ ワーキング・グループ(UTWP)の主な目的のひとつは、トレジャリーをどう活用すべきか、またどう活用できるかについてDAOが明確な指針を持つための支援をすることです。そのためには、Uniswapが現在どのような状況にあり、どこを目指すべきかを包括的に理解することが重要となります。

また、エコシステムにおけるステークホルダーの全体像を把握することも不可欠です。異なるグループが何を目指して最適化を図っているのかが曖昧であることが多いためです。この課題に対応するため、UTWGはUniswap財団、デリゲーター、大口投資家を含む複数のステークホルダーに対し、合計25時間にわたるインタビューと調査を実施しました。

本レポートは、これらのステークホルダーの意見をもとにし、それをさらに発展させた内容となっています。

冒頭で述べた点を明確にすると、以下の通りだ。

- 多くの利害関係者(ステークホルダー)が、それぞれ異なる目標を追求しており、インセンティブが一致していない

- その結果、コストは$UNI保有者に押し付けられ、価値(利益)はますますエクイティ(プロトコルに深く関与する関係者。Uniswap Labsや財団など)に流れる構造になっている

日本語訳:Uniswapトレジャリーレポート抜粋6

この二層構造のトークンとエクイティモデルは、多くの議論を引き起こしています。その主な理由は、トークン保有者が「二級資産所有者」として扱われる可能性があるからです。トークン保有者は直接的な経済的リターンが保証されておらず、エクイティ保有者が享受するような信託的保護もありません。(補足:「二級資産所有者」とは、他の資産所有者に比べて優先度が低い、または利益を得る権利が制限されている資産所有者を指します。ここでは、トークン保有者がエクイティ保有者に対して不利な立場に置かれていることを示唆しています。)

その代わり、トークン保有者は、分散型ガバナンスを通じてプロトコルの未来を決める力を持っています。特に、「手数料スイッチ」を有効化する権限がそのインセンティブのひとつになっています。しかし、仮にトークン保有者に直接的な価値(利益)が流れない場合でも、資本構造におけるトークン保有者とエクイティ所有者の関係は依然として重要です。将来的にエクイティ所有者がトークン保有者を含むDAOへの依存を強める可能性があるからです。

実際、Uniswap Labsのプロダクトリリースのいくつかは、DAOによって間接的に資金提供されています。例えば、2024年にUniswap財団が割り当てた予算の一部は、DAOが完全に資金提供したもので、LabsのUniswap v4スマートコントラクトの監査に使われました。このように、エクイティ所有者の業務に対する資金提供とDAOのトレジャリーの境界が曖昧になると、トークン保有者の間で不満が募る可能性があります。

数週間前、Uniswap財団のトップにこれをそのまま言ったら嘘つき呼ばわりされた。笑えるね🤦♂️

日本語訳:Uniswapトレジャリーレポート抜粋7

残念ながら、将来的に発生する可能性のある費用についての予測は困難です。例えば、Uniswap v4やUnichainの開発に関連するコストは、Uniswap Labsが非公開の民間企業であるため開示されていません。TGE以降、LabsがDAOに直接資金提供を求めた事例は一度もありません。そのため、R&D(研究開発)費用は今回の予測分析に含まれていません。

もしUniswap Labsが将来的に追加資金を必要とする場合、DAOに依存する可能性は否定できませんが、Uniswap Labsは2021年以降の運営を支える十分な資金を調達しているようです。さらに、Uniswap.orgの手数料の有効化により、2024年9月時点で累計4500万ドルの収益を上げており、Uniswap Labsは自立した運営を行える状態になっています。本レポートのトークン発行に関する予測は、この前提に基づいています。ただし、DAOを通じてUniswap Labsに資金提供する可能性が完全にゼロであるとは言い切れません。

Alexander流の意訳:Uniswap全体が持続可能だと言う人は、何も分かっていない。我々はシステム全体の実際の総コストについての情報を持っていないし、Uniswap Labsはそれを公開する必要もないのだ。

日本語訳:Uniswapトレジャリーレポート抜粋8

Gauntletの最近の研究によれば、流動性提供者が直面している課題には、有害な注文フローの影響や、MEVボットによるジャストインタイム流動性の搾取が含まれています。これらの要因はすでに流動性提供者の収益性を低下させ、彼らが手数料構造の変化に対して敏感になっている要因です。

プロトコル手数料の導入は、流動性提供者の利回りを直接的に削減するため、こうした収益性の懸念をさらに悪化させる可能性があります。Gauntletの調査結果によれば、10%のプロトコル手数料を導入すると、流動性が10.71%減少することが予想されます。一見すると控えめな数字に思えますが、これが悪循環を引き起こし、より深刻な影響をもたらす可能性があります。

具体的には、利回りの低下に対応して流動性提供者が流動性を取り除くと、他の流動性提供者は一時的に単位あたりの手数料収益の増加による恩恵を受けます。しかし、あまりに多くの流動性提供者が撤退すると、プール内の流動性が低下し、スワップ・ユーザーのスリッページが増大します。それにより、取引量が減少し、流動性提供者の利回りがさらに低下して、さらなる流動性の引き上げを招くというネガティブなサイクルが発生するのです。

Alexander流の意訳:手数料スイッチは、事実上機能しないか、Uniswapの衰退を加速させるかのどちらかだ。DEXのトリレンマは解決困難であり、Uniswapはその答えを見つけていない。

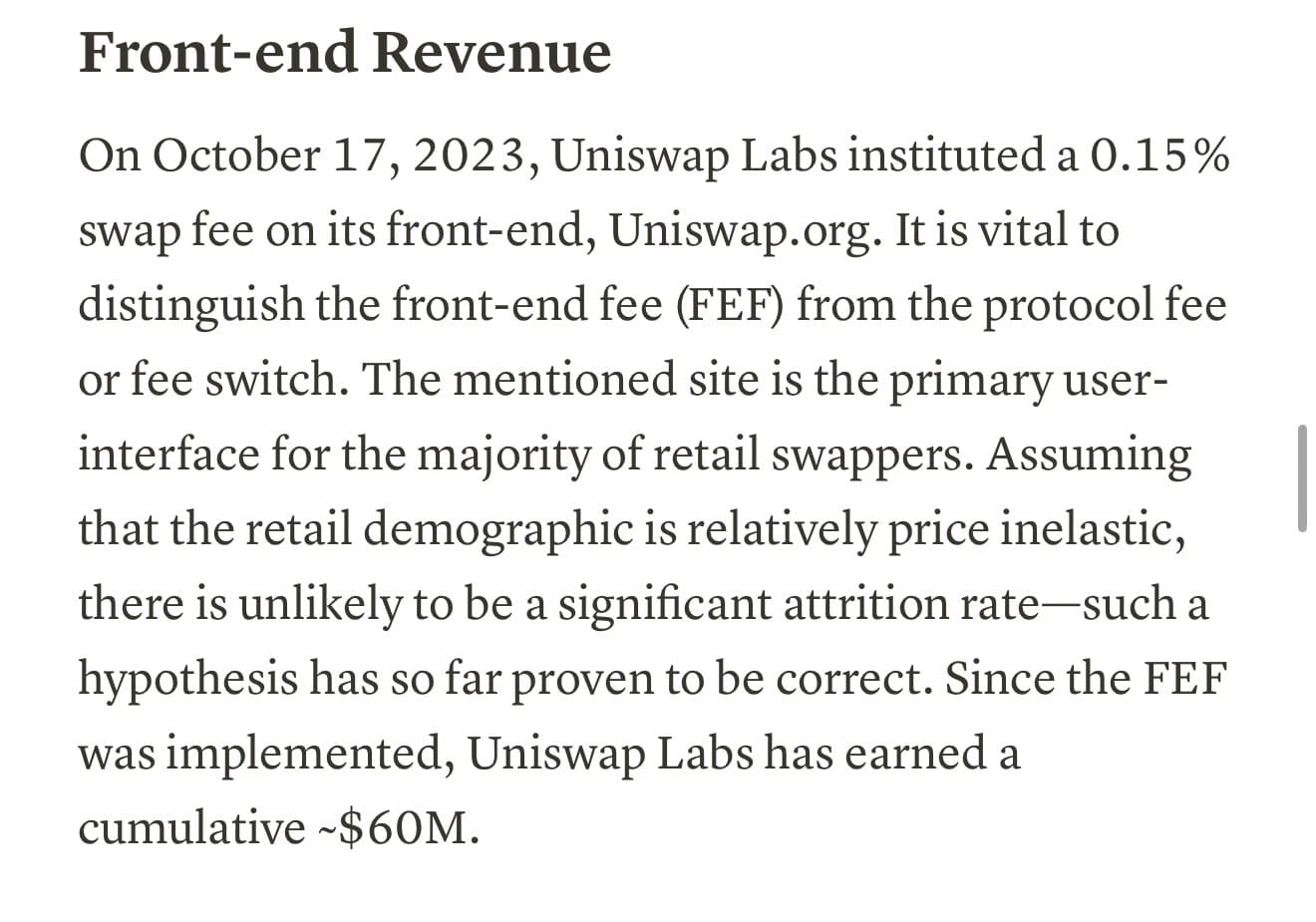

日本語訳:Uniswapトレジャリーレポート抜粋9

フロントエンド収益

2023年10月17日、Uniswap LabsはUniswap.orgのフロントエンドに0.15%のスワップ手数料を導入しました。このフロントエンド手数料は、プロトコル手数料や「手数料スイッチ」とは異なるものである点に注意が必要です。Uniswap.orgは、大多数の一般ユーザーが利用する主要なユーザーインターフェースです。

一般ユーザー層が比較的価格に対して非弾性的(価格変化に影響されにくい)であると仮定すると、大きな離脱率は見られない可能性が高いと予想されます。この仮説はこれまでのところ正しいと証明されており、フロントエンド手数料導入以降、Uniswap Labsは累計で約6000万ドルの収益を上げています。

Alexander流の意訳:Uniswap Labsは、最も知識の浅いスワップ・ユーザーに課税して資金を捻出できる。誰も気にしていないようだし、じゃ、このまま続けよう。

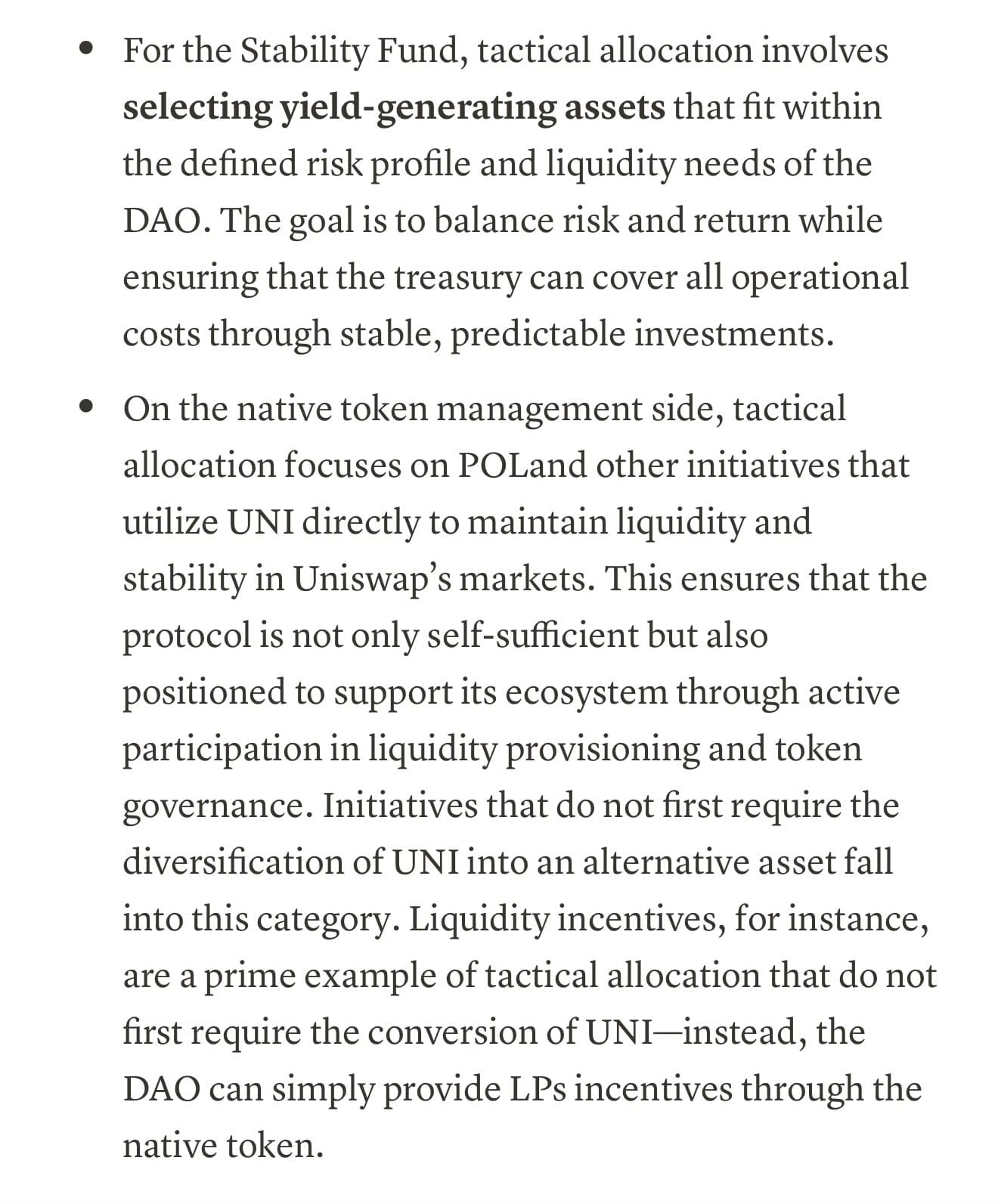

日本語訳:Uniswapトレジャリーレポート抜粋10

スタビリティ(安定性)・ファンドでは、戦術的な資産配分として、DAOのリスク許容度や流動性ニーズに合った利回りを生む資産を選ぶことが求められます。ゴールは、リスクとリターンのバランスを取りつつ、安定性が高く予測可能な投資によってトレジャリーがすべての運営コストを賄えるようにすることです。

ネイティブトークンの管理では、戦術的な資産配分として、Uniswapのマーケットで流動性と安定性を維持するために、プロトコル所有の流動性(POL)や$UNIを直接利用する取り組みに焦点を当てます。これにより、プロトコルが自立するだけでなく、流動性の提供やトークンガバナンスへの積極的な参加を通じてエコシステムを支える体制を整えることができます。$UNIを別の資産にスワップせず直接使用する取り組みがこのカテゴリーに該当します。例えば、流動性インセンティブはその典型例です。DAOは$UNIを直接利用して流動性提供者にインセンティブを提供でき、他の資産に換える必要はありません。

つまり、このレポートが示しているのは:

- DAOが保有する$UNIを売却してステーブルコインに換える。その上で、その管理を誰かに委託する。

- DAOが保有する$UNIを使って流動性提供者にインセンティブを与える。その管理も誰かに委託する。

要するに、マーケットにさらに多くの$UNIが流れることになる、ということだ。

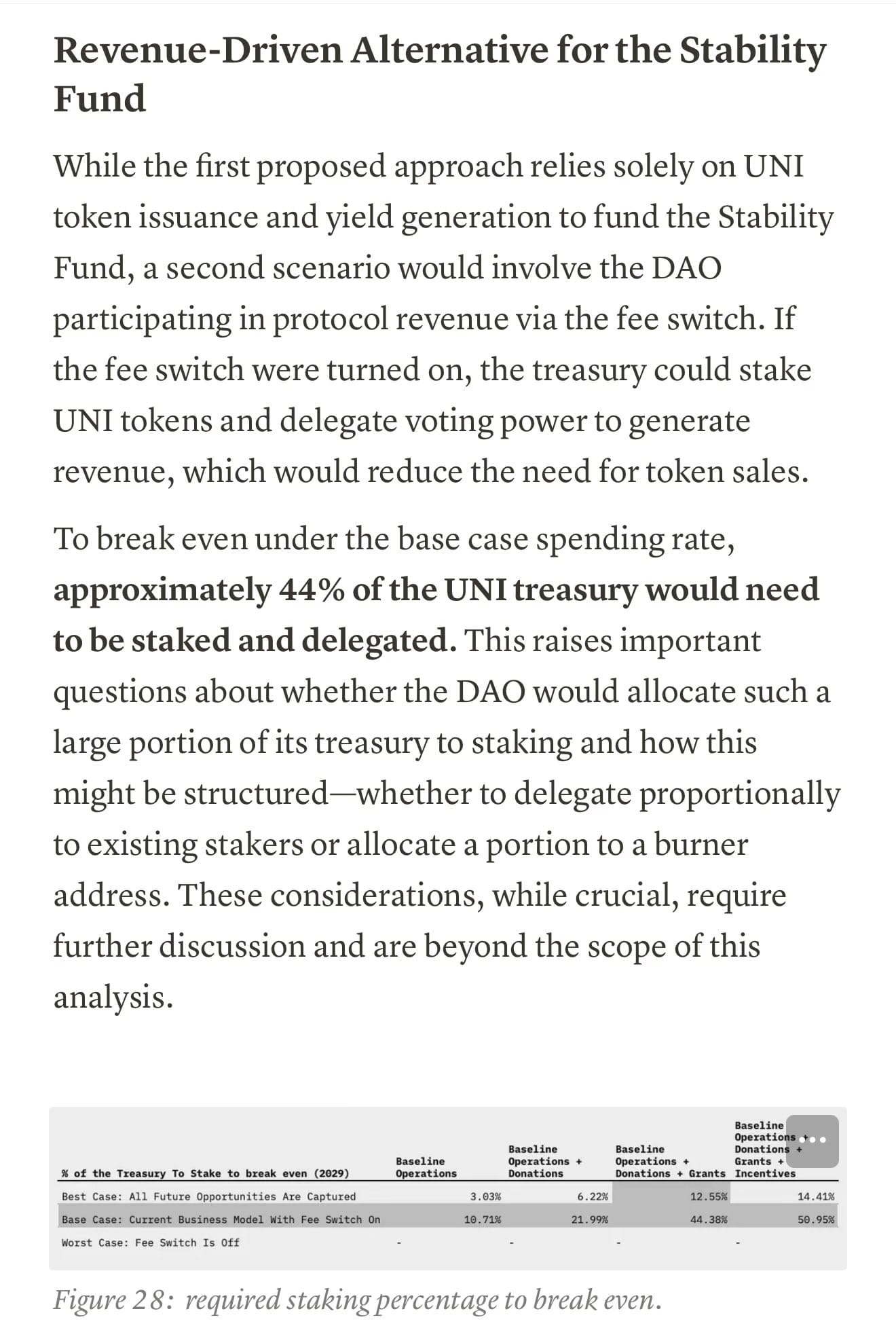

日本語訳:Uniswapトレジャリーレポート抜粋11

スタビリティ(安定性)・ファンドの代替案:収益駆動型

最初に提案されたアプローチでは、$UNIトークンと生成される利回りに依存してスタビリティ・ファンドに資金提供する方法が挙げられていますが、別のシナリオとしてDAOが「手数料スイッチ」を介してプロトコル収益に参加する方法が考えられます。手数料スイッチが有効化されれば、トレジャリーは$UNIトークンをステーキングし、投票権を委任することで収益を生み出せます。これによりトークン売却の必要性が減少します。ただし、基本的な支出率を維持しながら損益分岐点を達成するためには、$UNIトレジャリーの約44%をステーキングし、委任する必要があります。これは、DAOがトレジャリーの多くをステーキングに使うべきかどうか、またその方法をどうするかという重要な疑問を投げかけます。例えば、既存のステーキング参加者に比例して投票権を委任するのか、一部をバーナーアドレスに割り当てるのか、といった選択肢が考えられます。これらの問題は非常に重要ですが、さらなる議論が必要であり、今回の分析ではそこまでは踏み込んでいません。

この提案は最も理にかなっており、MetaDEXの運営方法に最も近いものだ。

トークンにはユーティリティを持たせ、それを通じてプロトコルを支えるべきであり、トークンを売却して資金を調達する方法は取るべきではない。

だが、先述の理由からこれは現実的ではない。流動性提供者がUniswapから離れてしまうからだ。

これで全部だ!

このレポートの執筆者たちの努力には敬意を表する。しかし、Uniswapの持続可能性について描かれた内容は、僕の意見では希望が感じられないものだ。

ここに挙げられた多くのポイントは、僕が以前から繰り返し指摘してきたものであり、それが明確に示されたのを見て、自分の考えが裏付けられたように感じる。

幸いにも、より良いモデルが台頭しつつある。

Aerodrome情報

Webサイト:https://aerodrome.finance/

X(Twitter):https://x.com/AerodromeFi

Medium:https://medium.com/@aerodromefi

日本語訳元のオリジナルのXスレッド:

One of my more wild predictions for 2025 is that we see a legit Civil War in Uniswap land.

— alexander (@wagmiAlexander) December 22, 2024

The incentives of users, token holders, DAO, Foundation, and Labs are not aligned — and the strategy is confused at a major inflection point.

The first salvo? https://t.co/jgXM8F4yYW

嘘つき呼ばわりとは

Alexanderさん、思ったよりUniswapに対して辛辣でした。「Uniswap財団のトップに嘘つき呼ばわりされた」が気になったのでそちらも確認してみました。

Alexanderさんが他の人に返信したものを、Uniswap財団のDevin Walshさんが引用ポストしたことを指しているようです。

財団が資金提供している助成金は、およそ1000人の開発者にAMM設計のイノベーションを教え、数十人の博士号取得者に次世代のDeFiを研究させ、来年は数十人のフック開発者の監査に資金を提供する予定です。

AerodromeチームもUniswapエコシステムから恩恵を受けており、v3のコードをフォークしています。さらに、私たちがパブリック・グッズ(公共財)としてこの分野のために資金提供した研究開発の恩恵を受ける可能性も高いです。それでも、いざその時が来ても、感謝の言葉はないでしょう。

公共の利益のために、私たちの中間報告でこれまでの影響についての詳細を読めるようにしているので、そちらを参照してください。

これに対しAlexanderさんが次のような返信をしましたが、それに対するDevinさんの反応はありませんでした。

でも、ここで嘘と言われているのは何なんだろう?

僕が理解している限りでは、DAOは財団に$UNIトークンで資金を提供し、その多くがステーブルコインに換えられている。つまり、これらのコストを負担しているのはトークン保有者だ。

プロトコルの運営から収益を得ている唯一の組織は、Uniswap Labsだけだと認識している(FE手数料や、場合によっては助成金を通じて)。つまり、監査やインセンティブキャンペーンのようなプロトコル運営のコストはトークン保有者に負担させられている一方で、その収益はUniswap Labsという私企業に集中している。この仕組みは持続可能ではない。

Uniswap Labs、DAO、財団、そして異なるユーザー層の間でインセンティブが分裂してしまっているというジレンマに、これらの組織が直面していることには同情するよ。でも、これは公の議論として正当なテーマだと思うし、それを指摘することが嘘だとは言えない。難しい問題ではあるのだけどね。

来年には、手数料スイッチの投票を拒否されたトークン保有者たちが、財団の資金が尽きた際に引き続き財団を支援するかどうかを決める必要が出てくると思う。僕が興味深いと思うのは、トークン保有者がコストを負担し続ける一方で、その利益の多くが自分たちが関与していない私企業に流れていることを理解した上でどう動くかだ。

ともあれ、この業界のために尽力しているUniswap財団には感謝しているんだ🙌

長くなったので、まとめ

レポート内容と補足を交えてAlexanderさんの言い分をまとめると、

- Uniswapプロトコルの意思決定を行うガバナンス主体であるUniswap DAOは、初期の$UNIトークン割り当てをやり繰りしている。流出しかないので赤字。

- Uniswapエコシステムの成長支援を受け持つUniswap財団は、DAOから$UNIトークンを得て、$UNIをステーブルコインに換えて運営資金や助成金に当てている。あと12か月で運営資金が尽きる模様。

- プロトコルの収益は、Uniswapプロトコルを開発・保守するUniswap Labsが独占している。私企業であり、開示義務がないので詳細は不明。

- Uniswap v4の監査コストは財団持ちだった。つまり、実質的にコスト負担しているのは$UNIトークン保有者。

- この構造は持続可能ではない。

指摘はもっともですが、Uniswap財団はエコシステム全体の発展を目的として設立された非営利団体です。Uniswap v4のリリースがエコシステム全体にポジティブな影響を与えることを考えれば、監査費用を財団が負担するのは、その存在目的に合致しているといえます。一方で、Uniswap Labsは技術開発に専念する私企業に過ぎません。

ただ、「プロトコルから独占的に大きな収益を得ているUniswap Labsが監査費用やキャンペーン費用を負担せず、結果的にそのコストは$UNIトークン保有者に転嫁されている」という構造は、トークン保有者の不満を招いて当然です。Uniswap Labsは私企業であるため、彼らに直接的な解決責任を負わせるのは難しく、この点がトークン保有者の不満をさらに大きくしているでしょう。

規模の大きさゆえに関係者が多く、ガバナンスが複雑化しているUniswapエコシステム。ユーザーとしては、DAOや財団の資金が尽きた場合にどうなるのか、将来の行方に不透明さを感じつつも、これからもUniswapエコシステムを応援していきたいと思います。皆さんはこの課題についてどう考えますか?